Bail rural à long terme : tout le monde y gagne

Les baux à long terme offrent des avantages fiscaux et incitent souvent les bailleurs à vouloir souscrire

ce type de contrat.

Les baux à long terme sont obligatoirement rédigés devant notaire et leur durée doit être au minimum de dix-huit ans. Ils sont publiés au service de la publicité foncière et se renouvellent ensuite par tacite reconduction pour neuf ans, aux mêmes conditions que le bail initial. Les baux d’une durée de vingt-cinq ans, les baux de carrière (durée supérieure à vingt-cinq ans) et les baux cessibles bénéficient des mêmes avantages fiscaux que les baux «classiques» à long terme. Les parts de groupement foncier agricole (GFA) non exploitant en profitent également, à la condition que les parts soient représentatives de biens immobiliers à destination agricole. Pendant les périodes de reconduction, le bail conserve ses avantages fiscaux. Bien entendu, ces baux doivent porter sur des biens ruraux affectés à une exploitation agricole. Il peut s’agir de terres agricoles, de bâtiments servant à l’exploitation et de la maison, si elle constitue un ensemble avec le corps de ferme. Le bail à long terme offre à l’agriculteur une stabilité comparable à celle procurée par la propriété du sol et offre un prix de fermage supérieur à celui du bail ordinaire et des exonérations fiscales attrayantes.

Transmission des biens

Lorsqu’intervient une donation simple, une donation-partage ou une succession, la valeur des biens ruraux loués (pleine propriété ou nue-propriété) bénéficie d’un abattement de 75 % jusqu’à 101 897 € et au-delà d’un abattement de 50 %, pour chaque part taxable. Cet abattement est octroyé sur la part reçue par chaque enfant de chaque parent. L’abattement s’applique, quel que soit le degré de parenté, entre celui qui transmet et celui qui reçoit la transmission des biens (entre frère et sœur, oncle et neveu, cousin et cousine, personnes sans lien de famille). Il est renouvelable tous les quinze ans. L’abattement par parent et par enfant est de 100 000 €.

Une condition d’un délai de deux ans s’impose dès la conclusion du bail, lorsque le bail est consenti au bénéficiaire de la transmission, à son conjoint, à un de leurs descendants ou à une société contrôlée par une ou plusieurs de ces personnes (dans certains cas particuliers, on peut se dispenser du délai de deux ans). La computation du délai de deux ans s’effectue à compter de la date à laquelle le bail a acquis date certaine, c’est-à-dire la date de l’acte, puisqu’il s’agit obligatoirement d’un acte authentique (bail notarié).

A titre d’exemple : un agriculteur envisage de faire un bail à long terme à son fils, qui va reprendre son exploitation en octobre 2018 et de faire ensuite une donation-partage à son fils et à ses trois filles. Dans ce cas, son fils ne pourra bénéficier de cet avantage qu’après le délai de deux ans. La computation du délai de deux ans s’effectue à compter de la date à laquelle le bail a acquis date certaine, c’est-à-dire la date de l’acte s’il s’agit d’un acte authentique (bail notarié). En revanche, ses trois filles peuvent profiter de cet avantage fiscal dès la réalisation du bail à long terme.

Le nouveau propriétaire doit conserver le bien pendant cinq ans. En cas de décès, aucun délai n’est exigé. C’est le cas aussi, en cas d’échanges de biens ruraux.

Impôt sur la fortune immobilière (IFI)

En ce qui concerne l’IFI, la valeur des biens loués par bail à long terme bénéficie d’une exonération totale ou partielle, parce qu’ils sont considérés comme des biens professionnels. Si le bail est consenti par le bailleur à certains membres familiaux : conjoint, ascendant, descendant, frères et sœurs, les biens ruraux loués sont totalement exonérés. En revanche, si le titulaire du bail n’a aucun lien familial, les biens ruraux sont taxés et retenus en base imposable après un abattement de 75 % jusqu’à 101 897 € et de 50 % au-delà.

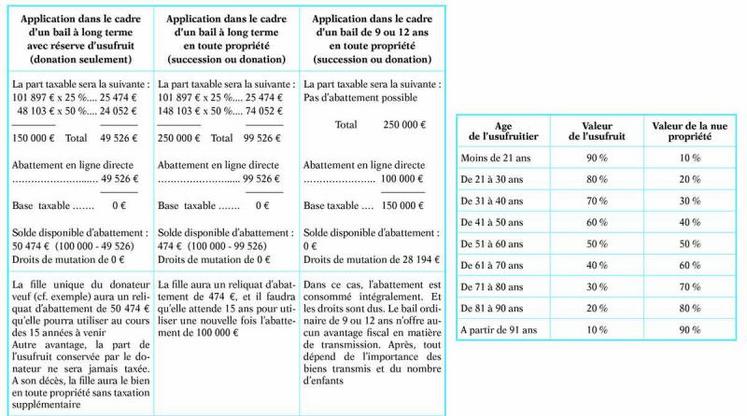

Exemple : aucune donation n’a été effectuée dans les quinze années précédant la donation actuelle. Un agriculteur veuf fait une donation en nue-propriété au profit de sa fille unique de terres agricoles et de bâtiments d’exploitation, s’élevant à 250 000 €. L’agriculteur garde l’usufruit, c’est-à-dire les revenus des biens immobiliers qu’il envisage de donner. Il est âgé de soixante-deux ans, son usufruit (*) est donc de 40 % et la valeur en nue-propriété est de 60 %.

Dans le cas d’espèces, la valeur retenue pour la donation sera de 250 000 € x 60 % = 150 000 €.

A titre de comparaison, dans la deuxième colonne, même scénario, sans tenir compte de l’usufruit.

Et la dernière colonne, avec un bail ordinaire qui ne tient pas compte des avantages fiscaux.

Autre aspect non négligeable, le bail à long terme permet de percevoir un loyer «plus important» qu’un bail classique, notamment avec les baux cessibles ou le montant du loyer peut être valorisé jusqu’à 50 %. Il offre également un gage de sécurité dans le temps.

(*) le montant de l’usufruit varie en fonction de l’âge.

Ce que propose la FNSEA dans le projet de la réforme

Concernant les biens loués par bail à long terme, par bail cessible hors du cadre familial, ainsi que les parts de GFA non exploitant, la FNSEA demande d’actualiser les seuils d’exonération des droits de mutation à titre gratuit en les portant à 500 000 € au lieu de 101 897 € aujourd’hui. Ces seuils d’exonération n’ont pas été revalorisés depuis plus de quarante ans et sont en inadéquation avec le prix du foncier agricole, ce qui ôte tout ou partie de l’efficience au dispositif fiscal alors même que le coût du foncier est l’un des freins à la transmissibilité des exploitations. Cette réévaluation doit également être transposée dans le cadre de l’impôt sur la fortune immobilière, afin de ne pas décourager le portage du foncier agricole par des investisseurs tiers.

Concernant la transmission et la poursuite d’exploitation dans le cadre familial, il est proposé d’instaurer une exonération des donations sous conditions de conservation et d’affectation des biens (terres et bâtiments d’exploitation) et serait assortie d’une obligation relative à la durée d’affectation dans le patrimoine du repreneur pendant dix-huit ans. Les valeurs vénales du foncier d’exploitation, agricole et viticole, ne permettent plus, avec une fréquence accrue, de financer le coût de mutation à titre gratuit sauf à passer par un endettement durable au détriment des capacités d’investissement et de la rentabilité des exploitations agricoles ainsi reprises dans un cadre familial. Ce constat conduit à une financiarisation croissante de l’activité agricole, les agriculteurs professionnels repreneurs ne pouvant désintéresser les autres héritiers.