Dispositif Pinel : une niche fiscale d'actualité

Tout investissement neuf réalisé jusqu’au 31 décembre 2021 dans le locatif permet de bénéficier d’une

réduction d’impôt allant de six à douze ans. Rappel

de son application.

Pour les particuliers qui veulent investir dans l’immobilier neuf, le dispositif «Pinel» est toujours opérationnel jusqu’à la fin 2021. Le principe est le suivant : en contrepartie de certaines contraintes, les investisseurs bénéficient d’une réduction d’impôt sous réserve de trouver un locataire. Le montant de l’investissement est doublement plafonné à 300 000 € et à 5 500 €/m² par contribuable pour une même année. Il est proposé le choix parmi deux durées d’engagement de location : six ou neuf ans.

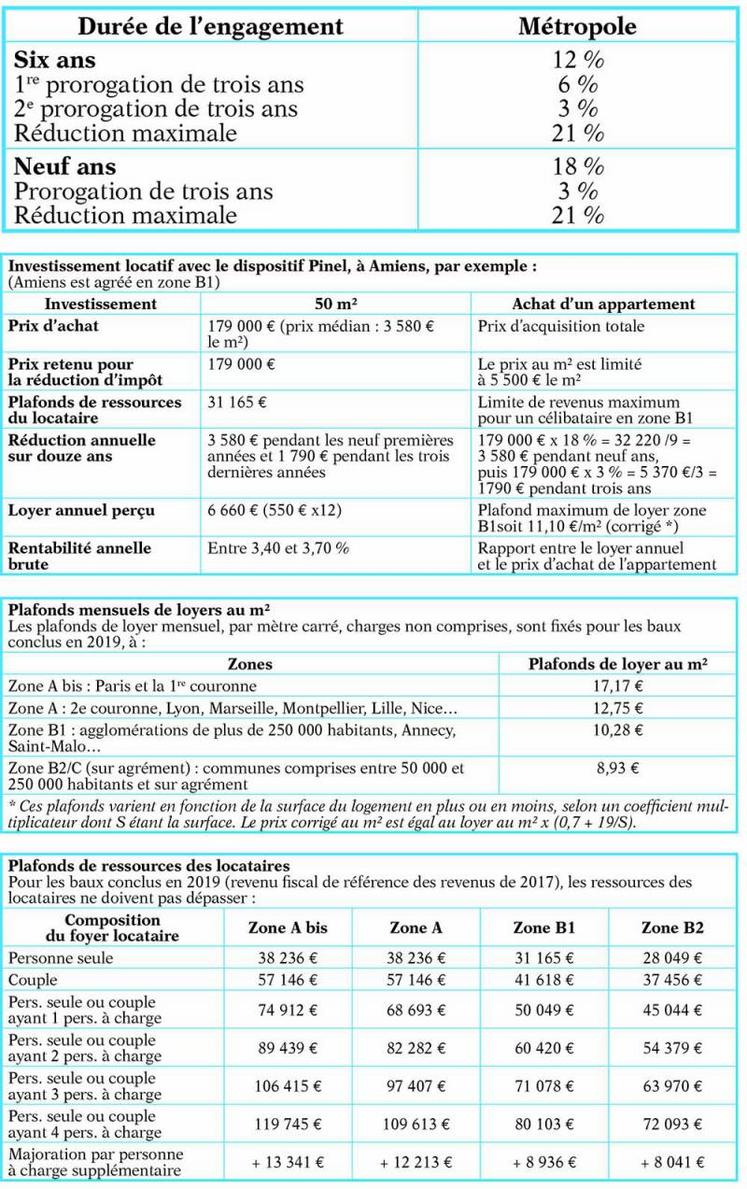

La réduction d’impôt est limitée à 12 % pour une détention de six ans, 18 % pour neuf ans et 21 % pour douze ans. Il est possible de proroger l’engagement pour continuer à bénéficier de la réduction d’impôt sans pouvoir excéder trois années, renouvelable une fois, lorsque l’engagement est d’une durée de six ans, et de trois années lorsque l’engagement est d’une durée de neuf ans.

D’autre part, les propriétaires peuvent louer à leurs parents ou à leurs enfants, mais sous les mêmes conditions tenant aux plafonds de loyer et aux ressources du locataire.

La réduction est répartie sur votre impôt par parts égales pendant six ou neuf ans, à raison de 1/6 ou 1/9 de son montant chaque année. En cas de prorogation, le complément s’imputera par 1/3 annuel, pour chaque période triennale de prorogation. Cette réduction d’impôt est soumise au plafonnement global des niches fiscales, fixé à 10 000 €.

Investissements concernés

Les investissements immobiliers éligibles sont : la construction d’un logement, l’achat d’un logement vétuste à réhabiliter ; d’un logement réhabilité, d’un local inachevé, d’un local affecté à un autre usage que l’habitation et destiné à être transformé en logement, d’un bien transformé en logement, d’un immeuble neuf ou en l’état futur d’achèvement. Les logements situés dans une zone de redynamisation de site de défense (CRSD) ; dans le centre des communes signataires d’une convention d’opération de revitalisation du territoire (ORT) et ceux situés en centre-ville qui ont signé des conventions dites «cœur de ville». Les communes qui mettront en place une opération de revitalisation de leur territoire sont également éligibles à la condition que les biens immobiliers fassent l’objet de travaux d’amélioration représentant au moins 25 % du coût total de l’opération. Cela vaut aussi pour l’achat de parts de société civile de placement immobilier (SCPI).

Modalités liées à la location

Le locataire doit être une personne physique autre qu’une personne de votre foyer fiscal. Ainsi, par exemple, si vous voulez louer à un de vos enfants, il est impératif que celui-ci ne soit plus rattaché à votre foyer fiscal. Autre aspect : vous devez louer le logement non meublé, à titre de résidence principale du locataire, pendant une durée minimale de six ou neuf ans.

Lorsque le logement est la propriété d’une société civile immobilière (SCI) ou d’une SCPI, le locataire ne doit pas être l’un des de ses associés, ni un membre du foyer fiscal de l’un d’eux.

La déduction s’applique à deux logements par an au maximum. La revente de cet immeuble ne pourra se réaliser qu’après l’engagement de douze ans.

Localisation des logements

Le logement doit se situer en zone A, A bis, B1 (voir liste et classification des zones sur www.cohesion-territoires.gouv.fr). Les zones B2 et C sont également éligibles à la réduction d’impôt à la condition d’avoir reçu un agrément.

Zone A : agglomération de Paris (dont zone Abis), la Côte d’Azur, la partie française de l’agglomération genevoise ;

Zone A bis : comprend Paris et soixante-seize communes Yvelines, des Hauts-de-Seine, de Seine-Saint-Denis, du Val-de-Marne et du Val-d’Oise ;

Zone B1 : comprend certaines grandes agglomérations ou dont les loyers et le prix des logements sont élevés, une partie de la grande couronne parisienne non située en zone A bis ou A ;

Zone B2 : villes-centres de certaines grandes agglomérations, grande couronne autour de Paris non située en zone A bis, A et B1, communes de Corse non situées en zones A ou B1 ;

Zone C : reste du territoire.