EBE : un indicateur utile, nécessaire et primordial

L’excédent brut d’exploitation (EBE) est le premier indicateur de rentabilité économique de l’exploitation. Explications.

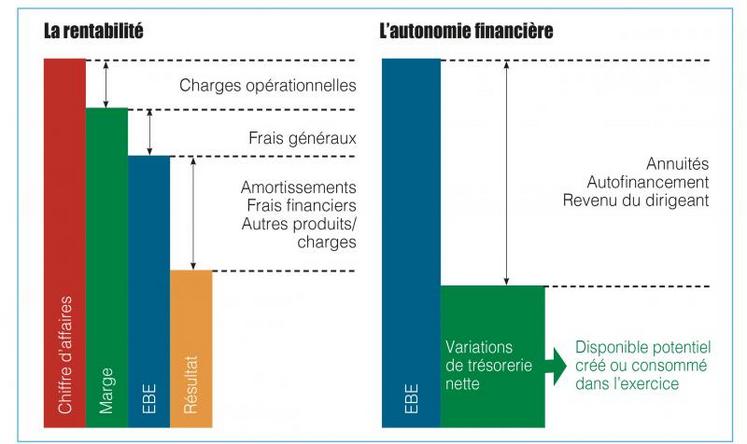

L’EBE (excédent brut d’exploitation) est un élément incontournable du comptable ou du conseiller d’entreprise quand il s’agit d’analyser les résultats de l’exploitation, ou encore du banquier, quand il faut financer un investissement. L’excédent brut d’exploitation est la valeur produite au cours d’un cycle de production après déduction des approvisionnements utilisés : engrais, semences, phytosanitaires, aliments… ; des services auprès des tiers : assurances, travaux par tiers, honoraires…, des impôts et taxes (non compris l’impôt sur le revenu) ; des frais de personnel : salaires, charges sociales, y compris les charges sociales du chef d’exploitation. À ce niveau, il s’agit d’un premier niveau de résultat qui mesure l’efficacité économique de l’exploitation. Il traduit la capacité du chef d’exploitation à «gagner de l’argent» en faisant son métier.

L’EBE ne prend pas en compte les dotations aux amortissements et les éléments financiers et exceptionnels. Attention, pour ceux qui ont des leasings ou des crédits baux, les paiements sont des charges externes et déduits directement de l’EBE. Dans ce cas, il faut les prendre comme un endettement de l’exploitation (dont les annuités ne sont pas déduites de l’EBE).

En résumé, l’excédent brut d’exploitation est un indicateur permettant de connaître la rentabilité réelle d’une entreprise, c’est-à-dire la rentabilité générée uniquement par son activité opérationnelle, indépendamment de ses politiques d’investissements et de financements.

Son utilisation

L’EBE représente la capacité financière de l’entreprise. C’est la ressource financière qui permet de rembourser les annuités d’emprunt et les frais financiers. Ce qui reste constitue le revenu disponible permettant de couvrir les prélèvements privés, l’autofinancement et l’amélioration du fonds de roulement, en quelque sorte, le «renforcement» de la trésorerie de l’exploitation. Bien avoir à l’esprit que le revenu disponible n’est pas le revenu comptable.

En comptabilité, il existe des «normes», auxquels les conseillers et les banquiers se référent. Ces normes ne sont qu’un «indicateur» pour l’exploitant, mais le fait de s’y référer permet de faire face à des situations difficiles au moment d’aléas économiques ou climatiques.

Attention, ces valeurs sont données à titre indicatif, elles peuvent varier en fonction des exploitations et de leur production. Il faut prendre du recul dans l’interprétation de ces normes. Par exemple, un ratio annuités sur EBE meilleur que les moyennes de la profession ne signifiera pas forcément que votre exploitation gagne suffisamment d’argent pour couvrir tous vos autres besoins, et inversement.

L’excédent brut d’exploitation est un indicateur permettant de connaître la rentabilité réelle d’une entreprise, c’est-à-dire la rentabilité générée uniquement par son activité opérationnelle, indépendamment de ses politiques d’investissements et de financements.

En faire sa référence

La connaissance de l’EBE permet d’établir des références de l’évolution de l’exploitation. Si l’EBE vient à baisser, il faudra certainement être plus vigilant et savoir expliquer le pourquoi de cette baisse (aléas économiques et climatiques, structurels). Mais certains choix techniques ou d’orientations en termes de pratiques d’élevage peuvent expliquer ces variations ou ces baisses. Cette notion d’EBE permet d’évaluer le niveau technico économique de l’exploitation. Pour cela, il suffit de diviser l’EBE par le nombre d’hectares ou le volume de production et de se comparer à des références. Rien n’est plus simple que de se comparer pour connaître sa position par rapport aux autres. Peu importe la politique d’investissement, il faut savoir se situer et apprécier si l’on est dans le bon peloton. Rien de tel pour se rassurer dans la politique de son exploitation.

Surveiller son évolution

L’EBE est toujours difficile à estimer, mais il est nécessaire d’évaluer ses besoins, annuités de prêts existants, les prélèvements privés et les annuités résultant d’un projet d’investissement. Si les ressources sont supérieures aux besoins, il sera possible de faire face par rapport à ces objectifs. En revanche, si les besoins sont supérieurs à l’EBE actuel, il faudra rechercher la possibilité de réduire ses charges, d’améliorer ses produits ou différer le projet d’investissement ou, encore, trouver une source de revenu complémentaire.

N’hésitez pas à prendre contact avec votre conseiller, même de manière ponctuelle, pour qu’il vous éclaire sur la stratégie à adopter sur votre exploitation, faire des simulations et déterminer les limites à ne pas dépasser afin de garder un bon «volant» de trésorerie pour votre exploitation. En tout cas, il est indispensable de savoir retrouver son EBE dans les documents comptables et de pouvoir déterminer ses marges de manœuvre.