Fiscalité

Les bénéfices forfaitaires 2011 : à déclarer avant le 30 septembre

Les bénéfices forfaitaires sont parus au JO du 5 août 2012.

Comment est fixé le bénéfice forfaitaire ?

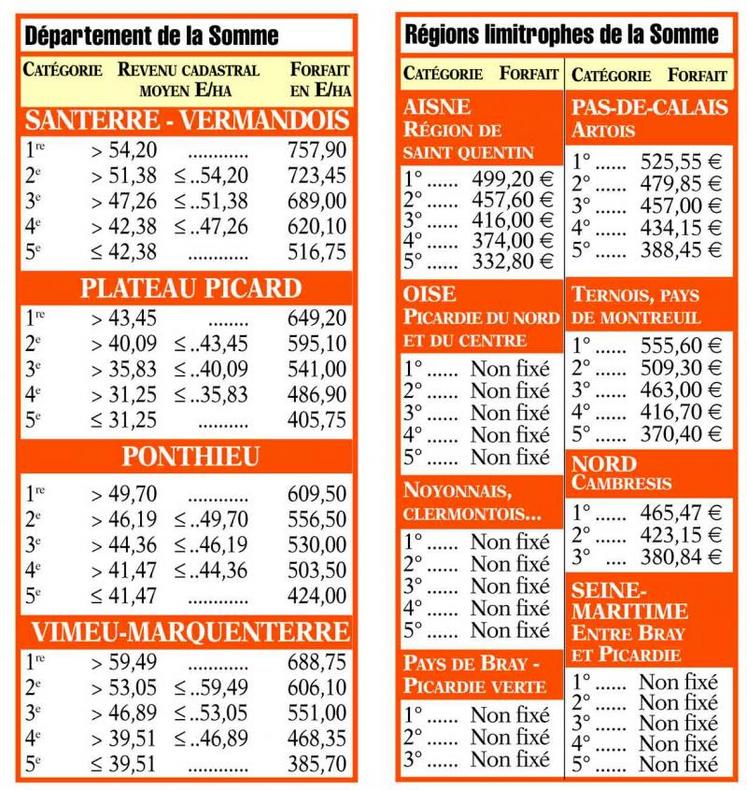

C’est la commission départementale des impôts composée de membres de la profession et de l’administration qui a fixé les bénéfices forfaitaires pour 2011. Ils sont déterminés par région et par catégorie (voir tableau). Ils tiennent compte de tous les produits et charges de l’exploitation ainsi que des pertes généralisées sur culture.

En cas de calamité agricole, l’agriculteur qui a obtenu des rendements inférieurs à ceux retenus par la commission, peut obtenir un dégrèvement sur son bénéfice (ne pas oublier d’en faire la demande).

Comment vérifier le classement de son exploitation ?

La surface et la catégorie de l’exploitation sont affichées en mairie. En cas d’erreur ou de surclassement, l’agriculteur pourra réclamer auprès de l’inspecteur des impôts de façon amiable ou déposer une réclamation écrite devant la commission départementale des impôts directs, dans le délai de quinze jours à partir de l’affichage en mairie.

Que faire si une déclaration de revenus provisoires a été établie en février 2012 ?

En principe, il faut déposer une déclaration définitive en reprenant dans celle-ci tous les éléments déjà indiqués dans la déclaration provisoire.

Cette déclaration définitive n’est pas nécessaire, si vous avez déjà coché une croix dans la case bénéfice forfaitaire à fixer, en février 2012.

Que faire en cas de changement d’exploitant en cours d’année ?

Le bénéfice doit être déclaré par celui qui a levé les récoltes.

Comment calcule-t-on le bénéfice forfaitaire ?

Il s’obtient en multipliant la superficie imposable (déclarée avant le 1er avril par l’imprimé n° 2 342 au service des impôts) par le forfait indiqué dans le tableau ci-contre.

Il faut y ajouter une somme appelée «rente du sol», égale au revenu cadastral des terres en propriété.

La déclaration des revenus 2011 doit être effectuée à l’aide des imprimés 2042 que les agriculteurs ont reçus en février ou s’en procurer à leur mairie ou au centre des impôts.

Pour tous renseignements : Service fiscal de la Fdsea

Stéphane Lefever au 03 22 53 30 36

Exemple

Un agriculteur cultive 35 hectares dans le Plateau picard, dont 15 hectares en propriété.

Ces 15 hectares ont un revenu cadastral de 800 €.

L’exploitation est classée en 3e catégorie.

Bénéfice forfaitaire = 35 hectares x 541 € = 18 935 € + rente du sol : 800 €, soit un bénéfice total imposable de 19 735 € à déclarer.