La France, championne en prélèvements obligatoires

L’Institut économique Molinari vient de faire une étude pour

comparer le poids fiscal et social moyen des 28 membres de l’Union européenne.

L’étude fonde ses travaux sur des données chiffrées en classant les pays européens en fonction de leur niveau de prélèvements obligatoires ou encore selon le degré de liberté économique. Cette pression est calculée en agrégeant les principaux impôts et charges que supportent directement ou indirectement les salariés moyens. Cette étude prend en compte les charges sociales patronales, les charges sociales salariales, l’impôt sur le revenu et la TVA.

Tous ces prélèvements obligatoires sont pris dans le cadre du travail du salarié moyen. Après ces prélèvements obligatoires sur le travail ou sur la consommation réglés, on constate ce qu’il reste au salarié. Cette étude mesure le coût réel des services publics et de la Sécurité sociale pour le salarié moyen. Elle permet aussi de savoir à partir de quel moment il retrouve la liberté d’utiliser, comme il veut, son pouvoir d’achat, en consommant ou épargnant.

Vendredi 27 juillet 2018

C’est le jour où la France a obtenu sa libération fiscale et sociale en 2018, soit deux jours de mieux qu’en 2017. Cette date signifie qu’à partir de ce jour les Français travaillent pour eux et non plus pour financer les services publics. La plupart des pays d’Europe, tels que l’Espagne, la Pologne, la Suède, la Croatie, le Portugal, la Finlande et les Pays-Bas ont eu leur libération fiscale et sociale en juin, à l’exception de l’Allemagne, de la Belgique, de l’Italie, de l’Autriche, de la Grèce et de la Hongrie, qui l’ont eue courant juillet, avant la France. D’autres pays comme le Royaume-Uni, la Bulgarie, le Danemark et le Luxembourg l’ont eue en mai, l’Irlande et le pays de Malte en avril, et Chypre en mars.

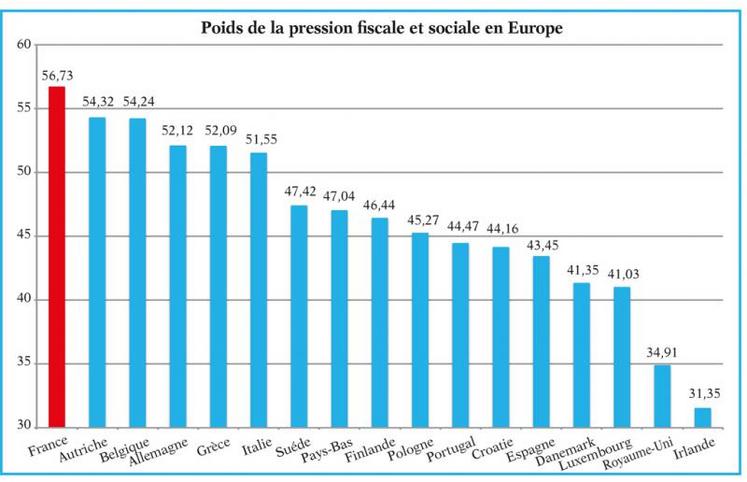

Certains pays ont bien reculé en l’espace d’un an, notamment la Belgique, grâce à des réformes ambitieuses (baisse significative des charges patronales et de l’impôt sur le revenu) et, par ce fait, se sont avérées efficaces. En ce qui concerne la France, la transformation du CICE (crédit d’impôt compétitivité emploi) en baisse de charges devrait réduire le poids des prélèvements obligatoires en France de quelques jours en 2019, voire 2020 (cf. tableau : poids de la pression fiscale et sociale en Europe).

Les dépenses publiques ont légèrement baissé de 2016 à 2017, en passant de 56,6 % à 56,5 % du PIB. Mais cette baisse n’a pas engendré de recul au sein de l’Europe, qui tient toujours sa première place, en termes de dépenses publiques. Emmanuel Macron ambitionne de faire baisser le PIB de quatre points d’ici 2022 et d’un point le taux des prélèvements obligatoires.

L’Institut Molinari a imaginé ce qui serait advenu à partir des deux réformes du gouvernement : celle de la baisse progressive des charges sociales compensée par une hausse de la CSF de 1,7 %, et la transformation du CICE en baisse de charges sociales de six points, comme il a été acté dans le projet de loi de finances de la Sécurité sociale de 2018. Selon lui, elles auraient permis d’avoir un taux d’imposition réel de 54,41 % au lieu de 56,73 % constaté cette année 2018. La France aurait alors quasiment fait jeu égal avec le Belgique et l’Autriche.

D’autre part, on remarque bien que, depuis le 1er janvier 2018, la baisse des cotisations sociales de 1,7 point n’a pas, pour l’instant, marqué un allègement sur le poids global des prélèvements.

Le concept du jour de libération fiscale et sociale par l’Institut Molinari donne une idée du degré de socialisation d’une économie, même si ce n’est qu’un indicateur qui montre bien la somme dédiée aux services publics et la somme restante qualifiée de disponible, qui peut être dépensée.

Le salarié moyen

Concrètement, un salarié moyen générant 100 € de revenus avant charges et impôts supportera, en 2018, 44,52 € de prélèvements obligatoires. Il pourra disposer à sa guise de 55,47 € de pouvoir d’achat réel, ce qui représente quelques centimes de plus que l’an dernier.

Quand on calcule le salaire complet d’un salarié : salaire brut avec charges sociales patronales, il est de 56,815 € pour un Français, ce qui paraît élevé. Mais il est grevé par un montant total de charges sociales et impôts de 32,223 €, qui se décompose de la manière suivante : 18 766 € de charges patronales, 9 273 € de charges salariales, 2 485 € d’impôt et 1 709 € de TVA estimée. Ce montant transformé en d’imposition réelle fait apparaître un taux de 56,73 %.

Pouvoir d’achat

Pour établir son palmarès, l’Institut Molinari étudie, pour chaque pays d’Europe, un profil type de salarié : salarié célibataire avec un salaire brut moyen en additionnant les charges sociales patronales et salariales, l’impôt sur le revenu et la TVA basée sur une consommation moyenne. Le graphique ci-dessous met en évidence, pour 100 € réels dans la poche du salarié, ce que l’employeur doit débourser en plus en taxes et en impôts (charges sociales patronales et salariales, impôt sur le revenu et TVA).

En 2018, l’employeur moyen devra débourser 184 € pour que son salarié puisse disposer de 100 € de pouvoir d’achat réel, tout en s’acquittant de 84 E de charges et d’impôts. La fiscalité pesant sur le salarié moyen varie très fortement d’un pays à l’autre. Les employeurs français et allemands doivent débourser 231 et 209 € pour que leurs salariés moyens disposent de 100 € de pouvoir d’achat. A l’opposé, les employeurs du Royaume-Uni, d’Irlande, de Malte, ou de Chypre, distribuent entre 154 et 131 € pour générer 100 € de pouvoir d’achat réel.

L’Institut Molinari : c’est quoi ?

L’Institut économique Molinari (IEM) est un organisme de recherche et d’éducation, qui vise à entreprendre et à stimuler l’approche économique dans l’analyse des politiques publiques. Baptisé du nom de Gustave de Molinari, nom de l’économiste et journaliste franco-belge, qui a œuvré lui-même à promouvoir ces analyses. L’IEM est une association favorisant la liberté et la responsabilité économique. L’IEM est une organisation à but non lucratif financée par les cotisations volontaires de ses membres : individus, entreprises ou autres fondations. Il n’accepte aucune subvention gouvernementale, ni soutien de partis politiques.