La production toujours à la peine, malgré une hausse des prix

L’Observatoire de la formation des prix et des marges (OFPM) a remis au Parlement son rapport 2018.

Les prix aux différents stades des filières et la répartition des marges y sont décortiqués.

L’année 2017 est marquée par une légère embellie des prix à tous les maillons des filières. C’est le constat que fait Philippe Chalmin, président de l’Observatoire de la formation des prix et des marges (OFPM) lors de la présentation, le 19 juin, du rapport 2018. Après avoir baissé en 2014, stagné en 2015, puis légèrement progressé en 2016, les prix à la consommation enregistrent une hausse timide de 1 % en 2017 - hausse légèrement supérieure à l’inflation générale. Cette progression s’explique principalement par la hausse de l’indice des prix de la viande de porc (+ 1,6 %), du jambon cuit (+ 1,4 %) et de la viande bovine (+ 1,2 %). En revanche, les prix à la consommation sont stables pour les volailles, les produits laitiers et le pain et déclinent pour les pâtes alimentaires (- 2 %).

Au niveau de la transformation, après trois années consécutives de baisse, les prix des produits des industries alimentaires progressent de 1,4 %. Cette hausse des prix de l’industrie a particulièrement concerné les produits de découpes du porc (+ 8,6 %), les produits laitiers (+ 3 %) et le jambon cuit (+ 3 %). A l’inverse, les prix sortie usine des pâtes alimentaires diminuent de 4,6 % et ceux des viandes bovines déclinent de 1,3 %.

Du côté de l’agriculture, après trois années de baisse et stagnation, les prix à la production agricole renouent avec la croissance : + 3 % en moyenne en 2017 comparé à 2016. La hausse la plus marquée est observée pour le lait (+ 13 %) mais dont les prix étaient extrêmement bas en 2016. Il en est de même pour le blé tendre (+ 4,6 %) dont les cours n’avaient cessé de chuter depuis 2013. De plus, les prix à la production progressent pour le porc (+ 6 %), portés par la demande chinoise, et pour le blé tendre (+ 4,6 %). A contrario, les prix du blé dur continuent de plonger (- 7 %) et les prix des légumes ont baissé de 5 % en 2017.

Coûts de production non couverts

Malgré cette embellie globale des prix à tous les maillons des filières alimentaires, le constat est cinglant : «On ne couvre pas la réalité des coûts de production», a insisté Philippe Chalmin, lorsque est intégré «le coût réel du travail (deux Smic par unité de travail) et le coût du capital».

Ainsi, les agriculteurs des filières bovin lait, ovin et blé tendre ont des coûts de production qui demeurent supérieurs aux prix de vente, même si leur rémunération s’est améliorée en 2017 par rapport l’année précédente. Seule une filière réalise des marges nettes positives l’année dernière : la filière porcine «malgré des périodes où le prix du porc n’a pas été suffisant», temporise l’économiste. En moyenne, sur l’année 2017, le coût moyen de production a été de 1,40 € pour un prix de vente de 1,55 €.

A l’inverse, «depuis que l’observatoire existe, soit sept ans, jamais les coûts de production n’ont couvert les prix de vente en élevage spécialisé de bovins viande». Ainsi, dans un système engraisseur pour 2017, l’observatoire a calculé une recette (prix de vente des bovins et produits joints + aides) de 231 € pour 100 kg de bovin vif alors que les coûts de production sont évalués à 249 euros.

«La situation s’est légèrement améliorée mais elle n’est pas positive» pour la filière laitière après deux années d’érosion du revenu des éleveurs laitiers. En effet, les coûts de production des exploitations spécialisées restent relativement stables face à prix en augmentation.

Quant au blé tendre, «après des époques extrêmement favorables», en 2016, les prix (qui englobent les produits et les aides) étaient «largement au-dessous des coûts de production en 2016», et la situation se rapproche de l’équilibre en 2017 mais reste négative, constate le président de l’OFPM.

Répartition inégale

Cette notion de coûts de production prend tout son sens aujourd’hui, alors que les parlementaires doivent voter sur une plus juste répartition de la valeur au sein des filières. Comment se répartit la marge entre les différents maillons des filières ? Dans le cadre du projet de loi Egalim, l’observatoire de la formation des prix et des marges est très attendu sur son analyse. On voit que la répartition de la marge brute entre producteurs, transformateurs et distributeurs est très différente selon les produits.

Concernant le steack haché, on remarque que pour un prix moyen de 9,54 e€/kg (voir graphique), le coût entrée abattoir est de 3,42 €, l’indicateur de marge brute de la transformation de 3,01 € et celui de la GMS de 2,64 €. Malgré la hausse du coût entrée abattoir en 2017 (+ 1,4 %), le prix moyen sortie usine de la viande hachée est en légère baisse, les abattoirs ayant ainsi rogné sur leur marge (- 1,8 %). Le prix au détail étant quasi stable, le niveau de l’indicateur de marge brute de la distribution progresse de 0,3 % en 2017.

En volaille, si on analyse le prix moyen de l’escalope de poulet standard (9,33 €/kg), entre le coût de la matière première entrée abattoir et les indicateurs de marge brute de l’industrie d’abattage-découpe et de la distribution, c’est la distribution qui a la plus grosse part (3,61 €, soit 41 % contre 2,92 e entrée abattoir soit 33 %). Et la tendance est la hausse d’année en année, alors que dans la part baisse pour la matière première et pour la transformation.

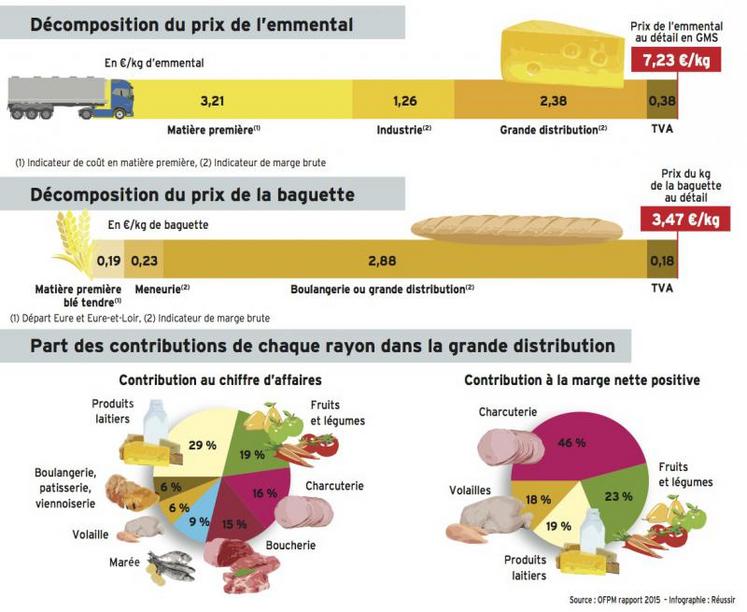

Moins de 6 % de coût du blé dans la baguette

Une situation radicalement différente se présente avec le prix de la baguette : sur un prix de 3,47€/kg, la part liée à la matière première, le blé tendre, ne représente que 19 centimes (soit 5,8 % hors TVA), encore moins que celle du meunier (23 centimes soit 6,8 %) alors que l’indicateur de marge brute des boulangers et de la grande distribution atteint 2,88 e, soit 87,5 % ! Une analyse sur les sept dernières années montre que lorsque le prix du blé tendre a été au plus haut sur cette période, en 2012, le coût de la matière première n’a atteint que 8,5 %, et c’est la meunerie qui a rogné sur sa marge brute (4,2 %). En revanche, quelles que soient les variations en amont, les boulangers et la grande distribution ont conservé un indicateur de marge brute autour de 87 %.

«C’est désormais un contexte structurel : une très forte instabilité des prix à la production et une grande stabilité de ceux à la consommation», a souligné Philippe Chalmin. Dans le contexte des débats parlementaires sur le projet de loi issu des EGA, plus que jamais il dit redouter la sempiternelle question : qui est le grand gagnant ? A cette question, il répond : «S’il en est un qui s’en met plein les poches c’est plutôt le consommateur. Il n’a jamais eu à consacrer aussi peu d’argent à son alimentation et n’a jamais été aussi bien nourri.»