Le déficit foncier limité à 10 700 euros par an

Le déficit foncier est directement déductible du revenu global.

Il est souvent réalisé lors de travaux de rénovation dans l’immobilier locatif.

En cas de déficit foncier, celui-ci est limité à 10 700 € par an. Au-delà, le déficit est reportable sur les revenus fonciers des dix années suivantes. De même, les intérêts ne sont pas déductibles du revenu global mais uniquement imputables sur les revenus fonciers.

Régime réel et déficit vont de pair

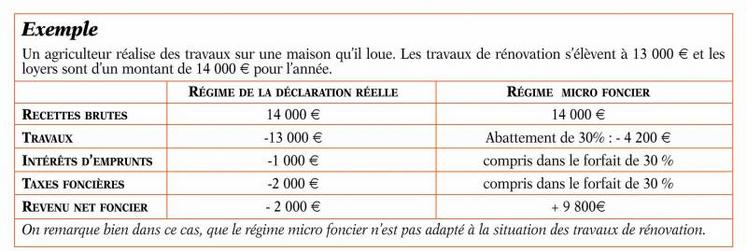

Pour générer un déficit, il faut impérativement que les revenus fonciers soient soumis au régime réel et non au régime micro foncier. Dans le cadre du micro foncier, réservé aux contribuables ayant moins de 15 000 € de recettes annuelles de location nue par an, un abattement forfaitaire de 30 % représentant l’ensemble des charges est appliqué sur les recettes pour déterminer le revenu net. Ce régime micro est simple à utiliser mais il ne permet pas de créer de déficit et ses charges sont limitées à l’abattement forfaitaire de 30 %. Ce régime n’est pas recommandé lorsque les charges représentent plus de 30 % des recettes, surtout quand le bien a fait l’objet de travaux de rénovation.

Le choix de prendre la déclaration réelle est irrévocable pendant trois ans et reconduite tacitement par période de trois ans.

Le cas des intérêts d’emprunts

Les intérêts d'emprunts sont déductibles des revenus fonciers. Ces prêts peuvent concerner l’acquisition ou la construction des biens loués ainsi que leur entretien, leur réparation ou leur amélioration. Les intérêts sont toujours exclus de l’imputation sur le revenu global. Cette règle s’adresse aussi aux assurances décès et frais de dossier. Ainsi, le déficit n'est imputable que dans le cas où les intérêts d’emprunts déduits dans l’année sont supérieurs aux loyers encaissés.

Si le bien n’est pas loué

Lorsqu’un déficit foncier a été déduit du revenu global, le bien doit continuer à être loué jusqu’au 31 décembre de la troisième année qui suit l’imputation du déficit. Si la location est interrompue durant cette période, l’imputation sera remise en cause et l’impôt de l’année d’imputation sera recalculé. L’impact financier de l’impôt à reverser vient s’ajouter à la perte de revenu liée à l’absence de location, même si le déficit n’est pas perdu mais requalifié en déficit reportable pendant 10 ans.

Déduction des travaux : la facture sert de preuve

Pour que le montant des travaux soit déductible, il faut tout d’abord prouver leur réalité, leur montant et la nature des dépenses. La facture servant de justificatif est le seul élément qui concrétise la déductibilité de la charge. C’est pourquoi, la facture doit comporter le nom du propriétaire du bien et l’adresse de l’immeuble (n° et rue, ville, étage, n° de l’appartement) sur lequel les travaux sont réalisés.

Dans le cas, où des travaux d’agrandissement ou d’amélioration (charges non déductibles) et des travaux de réparation (charges déductibles) sont réalisés en même temps, ces derniers ne seront déductibles que dans la mesure où ils sont totalement dissociables des travaux d’agrandissement. Si vos factures ne présentent pas ces caractéristiques précises, l’administration est en droit de vous les rejeter, ce qui entraînera la non déductibilité de ces charges de vos revenus fonciers. C’est peut être un détail, mais c’est nécessaire pour rendre déductible vos charges.