Location nue ou meublée, que choisir ?

Les revenus tirés de la location d’un bien immobilier destiné à l’habitation sont taxables à l’impôt sur le revenu et aux prélèvements sociaux. Mais les modalités d’imposition diffèrent selon que votre location est consentie nue ou meublée.

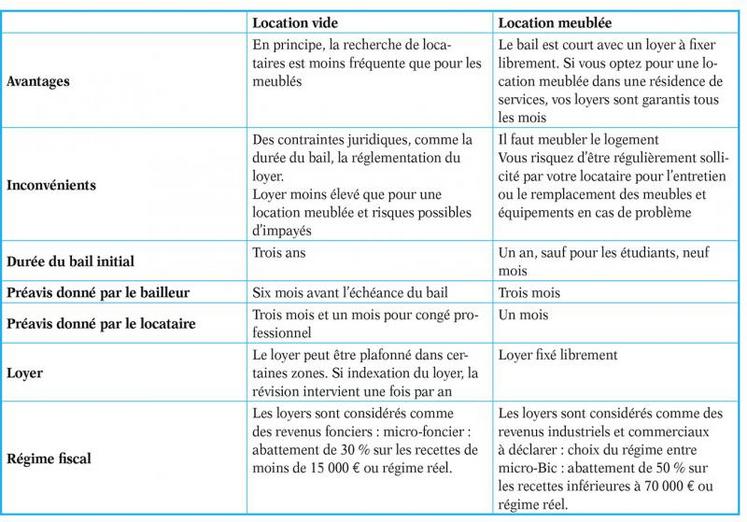

La location nue ou location vide est la location d’un bien immobilier non meublé. Par non meublé, on entend généralement que le bien comprend au moins les sanitaires, une douche, un évier et, éventuellement, quelques placards pour la cuisine. La location meublée, quant à elle, est la location d’un bien immobilier avec des meubles. Généralement, il est prêt à être habité et contient du mobilier (placards, tables, canapé…), de l’électro-ménager (lave-vaisselle, micro-ondes…). Parfois, il contient également tout le nécessaire pour emménager directement (vaisselle, couverts, produits d’entretien, linge).

La location nue

Les revenus tirés de la location nue sont taxables dans la catégorie des revenus fonciers. Après déduction des diverses dépenses payées (travaux de rénovation, remplacement de fenêtres, portes et autres parties du logement, taxes foncières et intérêts d’emprunt), vous êtes imposable sur la différence restante. Dans le cas où cette différence est positive, le revenu foncier dégagé est taxable à l’impôt sur le revenu. A contrario, si le revenu se traduit par un déficit résultant seulement des dépenses déductibles autres que les intérêts d’emprunt, celui-ci s’impute sur le revenu global de votre foyer fiscal dans la limite annuelle de

10 700 €. Si vous constatez alors un déficit global, ce dernier sera alors reportable pendant dix ans et pourra ainsi être imputé de vos prochains revenus foncier à venir.

Deux régimes différents peuvent s’appliquer en fonction du montant des loyers encaissés. Pour le régime du réel, vous devez remplir chaque année, en complément de votre déclaration de revenus habituelle, l’annexe n° 2 044, pour mentionner le montant de vos loyers, ainsi que le détail des frais et charges pour chaque immeuble loué. Néanmoins, si vos recettes annuelles sont inférieures à 15 000 €, vous pouvez opter pour le micro-foncier. Ce régime d’imposition simplifié ouvre droit à un abattement forfaitaire pour frais égal à 30 %. Dans ce cas, vous portez directement sur votre déclaration de revenus le montant total des loyers, avant l’abattement de 30 %. L’administration en fera la déduction, et vous serez imposé sur 70 % de leur montant. Bien entendu, ce régime forfaitaire n’est intéressant que si le montant de vos charges réelles s’avère inférieur à l’abattement forfaitaire de 30 %. Si vous êtes placé sous le micro-foncier, et que vous désirez opter pour le régime réel d’imposition, ce régime s’applique obligatoirement pour une période de trois ans.

La location meublée

Les revenus perçus au titre de la location de logements meublés, à caractère habituel ou non, sont imposables dans la catégorie des bénéfices industriels et commerciaux (Bic). Deux régimes différents peuvent s’appliquer en fonction du montant des loyers encaissés.

D’abord, si vous êtes loueur en meublé non professionnel, il faut que vos recettes (loyers, charges facturées au locataire et provisions pour charges) annuelles de l’année précédente n’excèdent pas 70 000 € pour les locations de locaux d’habitation meublés, et 170 000 € pour les locations de chambres d’hôtes et meublés de tourisme classés.

Vous pouvez bénéficier du régime «micro-Bic» pour les locations hors location de chambres d’hôtes et meublés de tourisme. L’abattement forfaitaire, de 50 % représentatif des charges, sera automatiquement appliqué. Pour les recettes tirées de la location des meublés de tourisme classés ou des chambres d’hôtes, un abattement forfaitaire de 71 % sera appliqué.

Au-delà de 70 000 € (ou 170 000 €) de recettes annuelles ou sur option, vous relevez du régime réel d’imposition. Dans ce cas, vous déduisez du montant de vos loyers encaissés l’ensemble des charges, dont les intérêts d’emprunt et l’amortissement du bien immobilier.

Vous devez déposer, au titre de chacun de vos exercices, une liasse n° 2 031 au service des impôts des entreprises qui gère le lieu de situation géographique du meublé si vous n’avez qu’un seul bien en location meublée ou, si vous avez plusieurs biens, au service des impôts des entreprises dont dépend soit votre résidence principale, soit votre logement meublé le plus important. Les déficits provenant de l’activité de loueur en meublé non professionnel ne peuvent s’imputer que sur des revenus provenant de la même activité au cours des dix années suivantes. Ces déficits ne s’imputent ni sur le revenu global, ni sur les revenus d’autres activités commerciales exercées à titre non professionnel, ni sur les bénéfices générés par l’activité de location meublée exercée à titre professionnel. Ceux provenant de l’activité de loueur professionnel peuvent être imputés sur le revenu global.

Les revenus des locations meublées non professionnelles, déclarés selon le régime micro ou selon le régime réel, seront automatiquement soumis aux prélèvements sociaux, dans le cas où ils n’ont pas déjà été soumis aux contributions sociales par les organismes sociaux.

Pour rappel, en tant que loueur en meublé, professionnel ou non professionnel, vous devez accomplir certaines démarches (obtention d’un numéro Siret…) et vous êtes redevable de la Contribution foncière des entreprises (CFE). Selon les situations, vous pouvez être également redevable de la cotisation sur la valeur ajoutée des entreprises (CVAE) et de la TVA.

Synthèse

Si les loyers des locations vides sont considérés comme des revenus fonciers, ceux des locations meublées sont considérés comme des revenus industriels et commerciaux. Et, dans ce dernier cas, si vous pouvez bénéficier du régime micro, l’abattement est alors de 50 % contre 30 % en location nue, voire 71 % pour les logements classés de tourisme. Fiscalement parlant, le régime Bic des locations meublées est plus intéressant et s’adresse aux particuliers qui ont moins de 70 000 € de recettes, au lieu de 15 000 € pour les locations nues. Au bénéfice réel, en régime Bic, on peut amortir le bien. Ce n’est pas le cas en location nue. Autre aspect : louer en meublé oblige à un turnover plus fréquent et nécessite des travaux de rafraîchissement plus réguliers, notamment pour les objets mobiliers (literie, électroménager, …). Ce qui permet peut-être de maintenir son logement «en bon état» par rapport à une location nue. Selon les agences, les frais de gestion d’un meublé sont supérieurs à ceux d’une location nue.

Nouveau : le bail mobilité

Le bail «mobilité», prévu dans le projet de loi (qui vient d’être déposé) pour l’évolution du logement, de l’aménagement et du numérique (loi Elan), vise à faciliter l’accès au logement pour les particuliers en formation, en études supérieures, en contrat d’apprentissage, en stage ou encore en mission temporaire.

Ce contrat de bail est réservé aux locations meublées d’une durée d’un à dix mois, non renouvelable. Il pourra être résilié à tout moment par le locataire sous condition de respecter un préavis d’un mois. Aucun dépôt de garantie ne sera exigé de la part du locataire. En contrepartie, le bailleur pourra fixer librement le prix du loyer avec, pour seule obligation, de respecter l’encadrement des loyers des baux meublés en zone tendue. Les charges seront facturées sous la forme d’un forfait sans justificatif de la part du bailleur, mais sans possibilité de régularisation ultérieure. Affaire à suivre.