Micro-BA : pour ceux qui ont moins de 82 800 € de recettes

Depuis le 1er janvier 2016, le forfait agricole a été remplacé par un régime dit micro-BA. Les agriculteurs

antérieurement soumis au forfait collectif sont soumis

à une imposition.

Le régime de micro-BA s’applique de plein droit, lorsque la moyenne des recettes encaissées au cours des trois années civiles précédentes ne dépasse pas 82 800 € HT.

Il s’est substitué au forfait collectif. Le régime TVA s’applique de plein droit au micro-BA, ce qui n’est pas le cas des autres régimes micro.

Le micro-BA s’adresse aux exploitants individuels et aux EARL à associé unique, aux exploitations forestières pour les bénéfices provenant de la vente de produits divers (fruits, écorces ou résines) ou d’opérations de transformation sans caractère industriel. L’exploitant peut bénéficier du régime micro-BA, même s’il réalise, par ailleurs, des recettes provenant d’une activité industrielle, artisanale, commerciale ou non commerciale, soumises à un régime réel d’imposition. Par ailleurs, s’il exerce des activités équestres (préparation et entraînement des équidés domestiques en vue de leur exploitation dans des activités autres que celles du spectacle), elles peuvent rentrer dans ce régime.

Les Gaec peuvent prétendre à l’application du régime micro-BA. Le seuil de 82 800 € est multiplié par le nombre d’associés, soit pour deux associés, avec un plafond de 165 600 €, pour trois associés, avec un plafond de 246 600 €, et pour quatre associés et plus, avec un plafond de 331 000 €. A noter que sont exclus de ce calcul les associés dont l’âge excède, au premier jour de l’exercice, celui auquel leur est ouvert le droit à une pension de retraite.

En revanche, les exploitations forestières pour les bénéfices provenant des coupes de bois sont exclues. Ces bénéfices font l’objet d’un mode de taxation particulier.

En cas de création d’entreprise, de passage en Gaec ou de reprise d’exploitation par le conjoint suite à un décès, le régime du micro-BA est applicable de plein droit la première année, les recettes des années précédentes étant nulles. En cas d’installation en cours d’année, il n’y a pas de prorata temporis. Les exploitants relevant du micro-BA peuvent opter au régime réel. Cette option est valable deux ans, reconduite tacitement pour la même période. On peut renoncer avant le 1er février suivant la période de deux ans.

Ainsi, par exemple, si un exploitant opte, en 2018, pour deux ans (2018 et 2019), il pourra revenir au micro-BA en 2020, à condition de renoncer avant le 1er février 2020 et que ses recettes soient inférieures à 82 800 €.

Pour ce qui est du formalisme, les recettes devront être portées sur la déclaration 2042 C, ainsi que les recettes des deux années précédentes. En ce qui concerne les obligations comptables, l’exploitant doit tenir un livre des recettes et de charges professionnelles de l’année, notamment pour réaliser la TVA.

Bénéfice agricole et plus-values

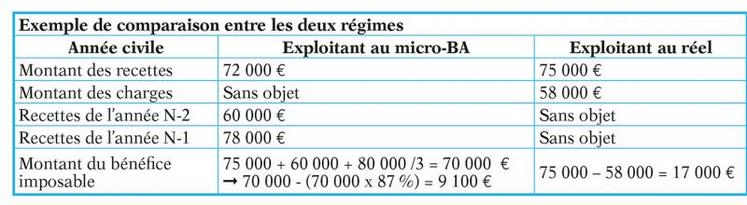

Le bénéfice imposable d’une année est constitué de la moyenne triennale des recettes de l’année d’imposition et des deux années précédentes, diminuée d’un abattement pour charges de 87 %. Les recettes à prendre en compte sont les sommes encaissées au cours de l’année civile, les subventions d’exploitation, les aides Pac, les primes et indemnités destinées à compenser un manque de revenus, l’entraide agricole, les indemnités journalières Amexa et Atexa, les intérêts de compte courant, ainsi que les prélèvements de produits agricoles faits par l’exploitant. Les ventes de matériel, les subventions et primes d’équipement, les produits financiers sont, en revanche, exclus du calcul des recettes. L’abattement de 30 % pour les élevages de nature industrielle s’applique aux recettes. Le bénéfice agricole imposable représentera 13 % de la moyenne qui ne peut être inférieur à 305 €. Les plus-values professionnelles sont imposées selon les règles du réel, en considérant l’application d’un amortissement linéaire couvert par l’abattement de 87 %. Après cinq années d’activité, les plus-values sont exonérées selon l’article 151 septies du Code général des impôts.

Par exemple, si un exploitant s’installe en 2017 et ses recettes au cours de l’année civile sont de l’ordre de 90 000 €, il est au micro-BA en 2017, car il n’avait pas de recettes en 2016, 2015 et 2014. Son bénéfice sera de 90 000 x 13 %, soit 11 700 €. En 2018, les recettes représentent 110 000 €, il sera de plein droit au micro-BA, car la moyenne de ses recettes des années 2015, 2016 et 2017 est inférieure à 82 800 € (0 + 0 + 90 000 €/3 = 30 000 €). Le calcul du bénéfice se fera sur 13 % des recettes moyennes 2017 et 2018, soit 90 000 +110 000 /2 = 100 000 €, soit 13 000 € de bénéfice agricole imposable. En 2019, ses recettes sont de 120 000 €. Il sera toujours de plein droit au micro-BA, car la moyenne des recettes des années 2016, 2017 et 2018 est inférieure à 82 800 € (0 + 90 000 + 110 000/3 = 66 666 €). Le calcul du bénéfice se fera sur 13 % des recettes moyennes 2017, 2018 et 2019, soit 90 000 +110 000 + 120 000 /3 = 106 666 €, soit 13 866 € de bénéfice agricole imposable.

Déclaration du micro-BA

Pour la déclaration du bénéfice micro-BA à faire en 2018, on retiendra 13 % des recettes de l’année civile de 2016 et 2017, et on ajoutera le forfait 2015 pour faire la moyenne qui servira au calcul de l’impôt. Les agriculteurs concernés par le miro-BA sont ceux dont la moyenne des recettes des trois années précédentes (2014, 2015 et 2016) est inférieure à 82 800 € HT. Dans ce régime, le bénéfice imposable, avant prise en compte des plus ou moins-values provenant de la cession de biens affectés à l’exploitation, est égal à la moyenne des recettes hors taxes de l’année d’imposition (2017) et des deux années précédentes (2016 et 2015), diminuée d’un abattement de 87 %.

Vous devez porter sur la déclaration 2042 C complémentaire le montant de vos recettes hors taxes de 2017 et 2016, c’est-à-dire les ventes, les aides Pac à la ligne 5 XB et XE. Les ventes d’immobilisation (matériel) sont à exclure. Le montant des recettes se retrouve sur votre déclaration TVA que vous venez de faire. Vous devez également reporter sur votre déclaration 2042 C complémentaire le montant de votre forfait agricole de l’année 2015 et les indiquer à la ligne 5 XD. Ce montant est à reprendre sur l’avis d’imposition des revenus 2015. Dans le cas où vous étiez au réel, et que vous revenez au micro-BA en 2017, vous devez porter vos recettes 2015 et 2016 à la ligne 5 XF et 5 XE. Il faudra ajouter à la ligne 5 XC l’année de création de l’activité.

Un abattement forfaitaire de 87 %, avec un minimum de 305 € représentatif de charges, sera appliqué par l’administration. Pour ceux imposés au forfait précédemment, le bénéfice imposable sera de la moyenne des bénéfices forfaitaires agricoles des années 2014 et 2015 et des recettes 2016 diminuée d’un abattement de 87 %. La moyenne triennale et l’abattement forfaitaire sont calculés automatiquement par l’administration.

Si vous avez moins de cinq ans d’activité agricole, et si vous avez vendu du matériel en 2016, vous devez déclarer les plus-values à la ligne 5 HW ou des moins-values à la ligne 5 XO. Autre aspect, si vous avez vendu des coupes de bois, vous devez déclarer le revenu cadastral de vos terres boisées à la ligne 5 HD.

Exemple

Vous déclarez des recettes pour 80 000 € en 2017 et 60 000 € en 2016, et vous aviez un forfait en 2015 pour 17 800 €, votre bénéfice taxable à l’impôt sera de : 80 000 € - (87 % de 80 000 € = 69 600 €) = 10 400 € ; 60 000 € - (87 % de 60 000 € = 52 200 €) = 7 800 € et 18 000 € du forfait déclaré en 2015, ce qui fait une moyenne de 12 000 € (10 400 € + 7 800 € + 17 800 € / 3). Dans quasiment tous les cas, votre bénéfice 2017 sera à la baisse, compte tenu du changement d’imposition et de l’abattement de 87 %. Dans notre cas de figure, l’exploitant sera imposé sur la somme de 12 000 €.