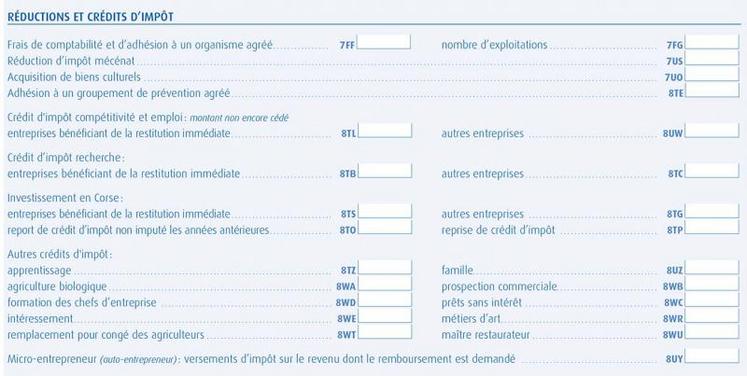

N’oubliez pas les crédits ou réductions d’impôt professionnels

Au moment de sa déclaration de revenus, n’oubliez pas de mentionner certaines charges de votre exploitation qui peuvent se transformer en crédit ou réduction d’impôt.

Certaines dépenses professionnelles payées en 2017 vous ouvrent droit à un crédit d’impôt ou à une réduction d’impôt. Il n’est pas nécessaire de joindre les pièces justificatives (attestations, factures…) à votre déclaration, que vous déclariez vos revenus par internet ou pas. Mais vous devez garder vos justificatifs pendant quatre ans afin de les présenter au fisc si celui-ci les réclame. Dans le cas où vous ne pourriez pas justifier, les avantages seront remis en cause et vous aurez une majoration de 10 % et payerez l’impôt éludé.

Les crédits d’impôts permettent de réduire l’impôt sur le revenu. Dans le cas où l’impôt est nul, l’excédent est restitué lorsque son montant est supérieur à huit euros.

Les réductions d’impôt s’imputent sur l’impôt sur le revenu avant les crédits d’impôt. Si leur montant est supérieur à celui de l’impôt, l’excédent n’est ni restituable, ni reportable sur les années suivantes.

Remplacement pour congé des agriculteurs

Ce dispositif concerne les exploitants agricoles, dont la présence «permanente» est indispensable au fonctionnement de l’exploitation. Dans ce cas, les exploitants bénéficient d’un crédit d’impôt sur les dépenses engagées pour assurer leur remplacement temporaire pendant leurs congés. Les dépenses éligibles au crédit d’impôt sont les salaires et charges sociales de personnel payées par les exploitants agricoles, qui ont recours soit à un service de remplacement, soit à l’emploi direct d’un salarié, sous la forme d’un contrat de travail à durée déterminée «remplacement pour congés». L’emploi de son enfant pendant les vacances scolaires est autorisé. Le crédit d’impôt est égal à 50 % des dépenses dans la limite de quatorze jours par an. Dans le cadre des sociétés et des groupements, il est accordé quatorze jours pour l’ensemble des associés, ceux-ci étant libres de répartir le nombre de jours entre eux à leur convenance. Le crédit d’impôt est ensuite réparti entre chaque associé à proportion des droits qu’ils détiennent chacun dans la société ou le groupement. Le coût d’une journée de remplacement est plafonné à quarante-deux fois le taux horaire du minimum garanti, soit 3,54 € x 42 = 148,68 € en 2017, donc un plafond annuel de 2 081,52 € pour quatorze jours. Ce qui permet d’avoir un crédit d’impôt maximum de 1 041 € par an pour une période de quatorze jours. Les charges liées au remplacement sont déductibles du revenu agricole, ce qui permet encore de réduire le coût des prélèvements obligatoires (impôt et charges sociales). Le crédit d’impôt «congés pour remplacement» est soumis au respect du régime des aides «de minimis».

Formation des exploitants ou des associés

Souvent oubliés, les agriculteurs soumis au bénéfice réel sous forme individuelle ou sociétaire et qui participent à des formations professionnelles, peuvent prétendre à un crédit d’impôt formation. Le montant du crédit d’impôt est indépendant du coût de la formation. Il est égal au nombre d’heures passées par l’exploitant en formation (souvent sept heures) multiplié par le taux du smic horaire au 31 décembre de l’année de la formation, soit 9,76 €. Le nombre est limité à quarante heures par année civile. En Gaec, le plafond de quarante heures est multiplié par le nombre d’associés. Dans les EARL et les SCEA, le crédit d’impôt est partagé entre les associés, au prorata de leurs droits dans le capital et aux seuls exploitants. L’entreprise doit retenir le nombre d’heures passées en formation au cours d’une année civile et une attestation de présence mentionnant le nombre d’heures justifiera la demande de crédit.

Par exemple, un exploitant a suivi quatorze heures de formation en 2017, il pourra déduire en 2018 un crédit d’impôt de 137 € = 14 x 9,76 €.

Crédit d’impôt compétitivité et emploi

Le CICE est un avantage fiscal qui concerne toutes les exploitations soumises à un régime réel d’imposition (ce qui exclut les agriculteurs au micro-BA, les micro-entreprises et les auto-entrepreneurs), quels que soient leur forme individuelle ou sociétaire et leur régime d’imposition : impôt sur le revenu ou sur les sociétés, dès lors qu’elles emploient des salariés.

Le CICE est déterminé par année civile, quelles que soient la date de clôture des exercices et leur durée. Son taux est fixé à 6 % pour les rémunérations versées au cours de l’année civile 2016, et de 7 % pour les rémunérations versées en 2017. L’assiette de ce crédit d’impôt est calculée sur les rémunérations brutes soumises aux cotisations sociales, comptabilisées dans les charges de l’entreprise et ne dépassant pas

2,5 Smic. Les heures supplémentaires peuvent être prises en compte, à la condition de ne pas dépasser le plafond. Sont également incluses dans l’assiette de calcul, les rémunérations versées aux apprentis et aux titulaires de contrat aidés, mais pas celles versées aux stagiaires. Dans le cadre des sociétés agricoles, le CICE ne peut être utilisé que par les associés exploitants et proportionnellement à leurs droits dans la société. En revanche, un associé non exploitant ne pourra pas y prétendre. Le CICE est imputable sur l’impôt sur le revenu ou l’impôt société dû par l’exploitant au titre de l’année au cours de laquelle les rémunérations sont versées.

En 2018, le taux du CICE redescend à 6 % et, en principe, il sera supprimé en 2019.

Frais de comptabilité

Cet avantage permet à certaines entreprises relevant du régime des micro-entreprises et qui ont opté pour un régime réel d’imposition, adhérentes à des organismes de gestion agréés (OGA), de réduire leur impôt au titre des frais de tenue de comptabilité. Les frais faisant l’objet d’une réduction d’impôt sont constitués par les dépenses d’honoraires versés à des comptables et toutes les sommes (cotisations, honoraires) versées à des OGA. Pour bénéficier de la réduction d’impôt, les contribuables doivent satisfaire simultanément aux trois conditions suivantes : être assujettis à l’impôt sur le revenu, avoir la qualité d’adhérent à un centre de gestion et avoir réalisé un chiffre d’affaires inférieur aux limites à 82 800 €. La réduction d’impôt est limitée aux deux tiers des dépenses exposées pour la tenue de comptabilité et pour l’adhésion à l’OGA. Elle reste soumise à la double limite de 915 € par an et du montant de l’impôt sur le revenu dû pour une année donnée. Le surplus des dépenses constitue une charge déductible du résultat.

Apprentissage

Le crédit d’impôt est ouvert à toute exploitation qui remplit les conditions suivantes. Elle doit être soumise à un régime réel et avoir conclu un contrat d’apprentissage d’au moins un mois.

Dans une structure soumise à l’impôt sur le revenu, le crédit d’impôt peut être transféré à ses membres, au prorata de leurs droits, pour être imputé sur leur imposition personnelle, à condition qu’ils y exercent une activité professionnelle. Les micro-entrepreneurs et les micro-entreprises en sont exclus. Le bénéfice du crédit d’impôt apprentissage est limité à la première année du cycle de formation et aux seuls apprentis préparant un diplôme d’un niveau inférieur ou égal à bac + 2. Le calcul est effectué par année civile. Pour les entreprises dont l’exercice comptable est clos en cours d’année civile, le crédit d’impôt est calculé sur l’année civile précédant la date de clôture. Il est égal à 1 600 € multiplié par le nombre moyen annuel d’apprentis. Le temps de présence d’un apprenti au cours d’une année est calculé en mois. Tout mois commencé est comptabilisé comme un mois entier. Le crédit est porté à 2 200 € pour les contrats conclus avec certains apprentis : handicapés, ceux bénéficiant du parcours contractualisé d’accompagnement ou encore les contrats issus de l’insertion.

Agriculture biologique

Si votre activité agricole a fait l’objet d’une certification en agriculture biologique, vous pouvez prétendre à un crédit d’impôt. Peu importe que vous exploitiez en entreprise individuelle ou en société. De même, votre régime fiscal, micro-BA ou bénéfice réel n’a pas d’importance. Votre production certifiée biologique doit être moins de 40 % de vos recettes agricoles. La période de référence est l’année civile : si votre clôture d’exercice intervient en cours d’année, il est nécessaire alors de reconstituer les recettes sur l’année civile. Le crédit d’impôt est égal à 2 500 € pour les clôtures 2017. Si une aide est perçue au titre de la production biologique, le total des aides ne peut excéder 4 000 €. C’est le cas, par exemple, si vous demandez une Maec bio dans le cadre de la Pac, le crédit d’impôt cumulé à cette Maec ne pourra pas dépasser 4 000 €. Si vous exploitez en Gaec, ce plafond est multiplié par le nombre d’associés dans la limite de quatre. Ce crédit d’impôt est soumis au plafond des aides de minimis.