Répartition de la taxe sur le foncier non bâti entre le fermier et le bailleur

L’article L415-3 du Code rural prévoit que le fermier doit payer au bailleur une fraction de la taxe foncière pour les biens pris à bail.

Cet article du Code rural impose, tant au preneur qu’au bailleur, de répartir entre eux l’impôt foncier. La clé de répartition est libre. En aucun cas, le bailleur n’a la faculté de faire supporter la totalité de l’impôt foncier (99 % maximum) au fermier.

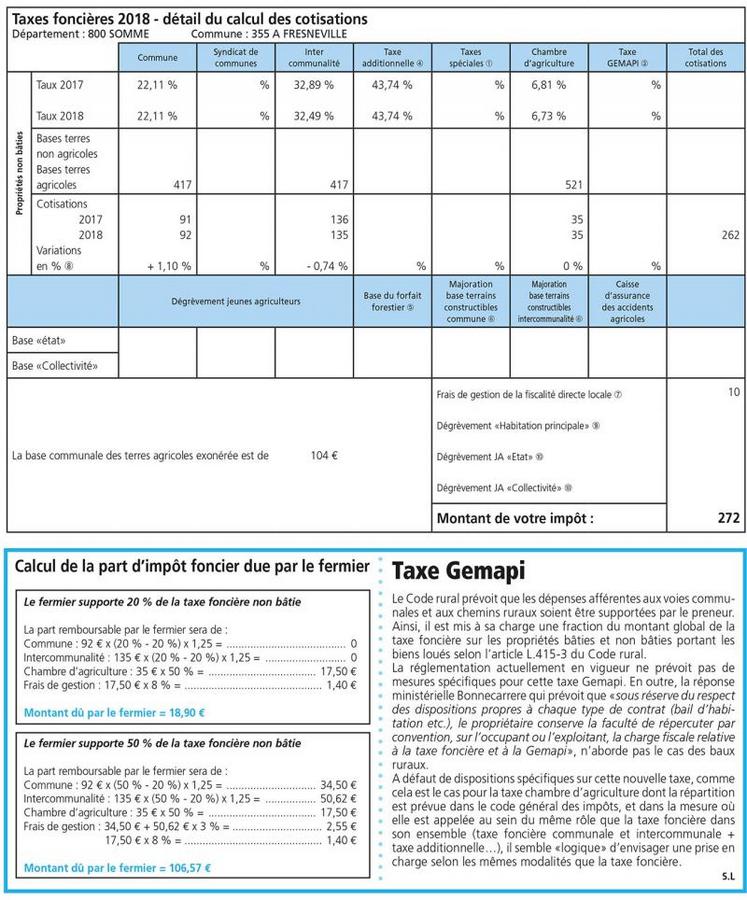

En l’absence de disposition contraire dans un bail, le fermier doit rembourser à son propriétaire 20 % de la taxe foncière sur les propriétés bâties louées. Il s’agit des parts communales, syndicats de communes et intercommunalités. A cela s’ajoute 50 % de la taxe pour frais chambre d’agriculture et les frais de gestion qui sont de 3 % sur les parts communales et intercommunales, et 8 % sur la cotisation chambre d’agriculture.

Les terres agricoles bénéficient, depuis 2006, d’un dégrèvement de 20 % de la taxe foncière (part communale, syndicat de communes et intercommunalité). Celui-ci doit bénéficier à l’exploitant agricole, c’est-à-dire que le montant de l’exonération doit, lorsque les terres sont données à bail, être intégralement rétrocédé aux fermiers. Les 20 % de ce dégrèvement doivent être déduits de la part des impôts fonciers qui incombe normalement au locataire et éventuellement du fermage, si la part de la taxe foncière réclamée au fermier est inférieure à 20 %. Ce dégrèvement ne s’applique pas à la taxe pour frais de chambre d’agriculture. Cette mesure est permanente. Ce dégrèvement est porté directement sur la feuille d’imposition du propriétaire, sous la forme d’une réduction de la base de revenu cadastral de 20 %.

Quand le pourcentage de taxes foncières mis à la charge du fermier est de 20 %, celui-ci ne doit plus rien au titre de la part communale et intercommunale. Il n’est redevable que de la moitié de la cotisation chambre d’agriculture et de 8 % sur cette moitié correspondant aux frais de gestion.

Lorsque le pourcentage des taxes foncières mis à la charge du fermier est supérieur à 20 %, le preneur rembourse au bailleur une fraction de la taxe foncière égale à la différence de ces deux pourcentages multipliée par 1,25 (ce qui reconstitue la base de calcul en annulant l’effet du dégrèvement de 20 %). Par exemple, si le taux est de 50 %, le fermier remboursera au bailleur : 50 % - 20 % = 30 % x 1,25 de l’impôt payé par le bailleur, au titre de la part communale et intercommunale.

Attention, les bailleurs peuvent louer des parcelles à plusieurs locataires sur une même commune. Il faudra donc affecter à chaque locataire la part d’impôts due en reprenant le revenu cadastral diminué ensuite de l’abattement de 20 %.

Que vous soyez propriétaire ou locataire, les juristes des FDSEA sont à votre disposition pour réaliser vos décomptes de fermages. Nous réalisons l’appel de fermages, ainsi que le détail des taxes foncières dues ou à recevoir.

N’hésitez pas à faire appel à la FDSEA pour simplifier la gestion de votre foncier.

L’actualisation des bases locatives est de 1,012 en 2018. Elle était de 1,004 en 2017.