Revenus fonciers : micro-foncier ou déclaration réelle ?

Au-dessous de 15 000 euros de loyers perçus dans l'année, le contribuable peut choisir le régime micro-foncier.

Les loyers de terres, d’habitation ou de parts de sociétés civiles immobilières sont imposés comme des revenus fonciers, soit dans le régime du micro-foncier, soit dans le régime du réel. Les revenus des locations meublées relèvent du régime des bénéfices industriels et commerciaux.

Conditions d'application du micro-foncier

Le régime micro-foncier est réservé aux contribuables ayant perçu moins de 15 000 euros de loyers en 2012, y compris les loyers en retard ou en avance. Les subventions de l’Anah et les indemnités d’assurance perçues pour loyers impayés sont à prendre en compte.

Le micro-foncier consiste à déclarer le montant brut des locations nues, sans déduction des charges en case BE, cadre 4, page 3 de la déclaration 2042 normale. Le fisc y applique ensuite un abattement forfaitaire de 30 % représentatif de frais (charges foncières, intérêts d’emprunt, etc.) et détermine alors le revenu net après abattement. Cette limite des 15 000 euros s'apprécie annuellement, y compris lorsque la location a commencé en cours d'année. Il n'y a donc aucun prorata à calculer.

Exemple : un contribuable a mis en location depuis juin deux logements à 700 euros par mois, soit des recettes totales en 2012 de 9 800 euros (700 x 7 x 2). Il peut prétendre au régime micro-foncier.En revanche, en 2013, avec un total de loyers de 16 800 euros (700 x 12 x 2), il sera obligé de passer au régime réel.

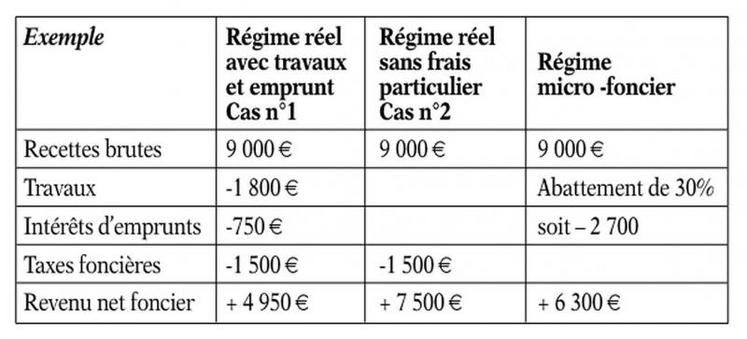

Renonciation au micro-foncier au profit du réel

Lorsque ses loyers ne dépassent pas 15 000 euros dans l'année, le contribuable est automatiquement placé sous le régime micro-foncier. Mais automatiquement ne signifie pas obligatoirement. Il peut donc préférer la déclaration « régime réel », dans le cas où les frais et charges sont plus importants que la déduction forfaitaire de 30 %. Il suffit pour cela de remplir une déclaration 2044 et de la joindre à sa déclaration générale de revenus 2042. Le redevable peut se procurer ce document au centre des impôts ou le télécharger sur internet. Il faut alors reporter le revenu net foncier obtenu dans la 2044 en case BA, cadre 4, page 3 de la déclaration2042 normale. Si la déclaration des revenus fonciers dégage un déficit, celui-ci est déductible de vos autres revenus dans la limite de 10 700 € par an.

Retour au micro-foncier : pas avant trois ans

L'option prise pour le régime réel alors que le contribuable a moins de 15 000 euros de loyers s'applique obligatoirement pour une période de trois ans. A l'issue de cette période, il peut se replacer, à tout moment, sous le régime micro-foncier. Cette renonciation au réel n'est soumise à aucun formalisme. Il lui suffira de ne pas déposer de déclaration n° 2044 et de reporter ses revenus fonciers sur la déclaration générale n° 2042.

Choix à faire

Les «petits» propriétaires ont souvent intérêt à garder le micro foncier. Toutefois, certains contribuables ne pourront pas utiliser ce régime s’ils relèvent des cas suivants : locations de régimes spéciaux : (monuments historiques, loi Malraux) ; logements bénéficiant du régime Scellier, Besson, Robien, Borloo, etc. et logements situés dans les zones franches urbaines. Ces contribuables doivent souscrire une déclaration spéciale 2044.

L’intérêt du régime micro-foncier dépend de l’ensemble des charges de la location. Il concerne surtout les personnes qui ont peu de charges à déduire, notamment les bailleurs de terres agricoles, et permet de limiter le montant des prélèvements sociaux de 15,5 %.

Si la location dégage un déficit, ce régime est à proscrire.

Le choix est à réaliser en fonction de deux critères : le montant des charges et leur évolution prévisible pour les années à venir. L’objectif final étant de chiffrer le différentiel d’impôt entre les deux régimes.