Prélèvement à la source (2/2) : le mythe de l’année blanche

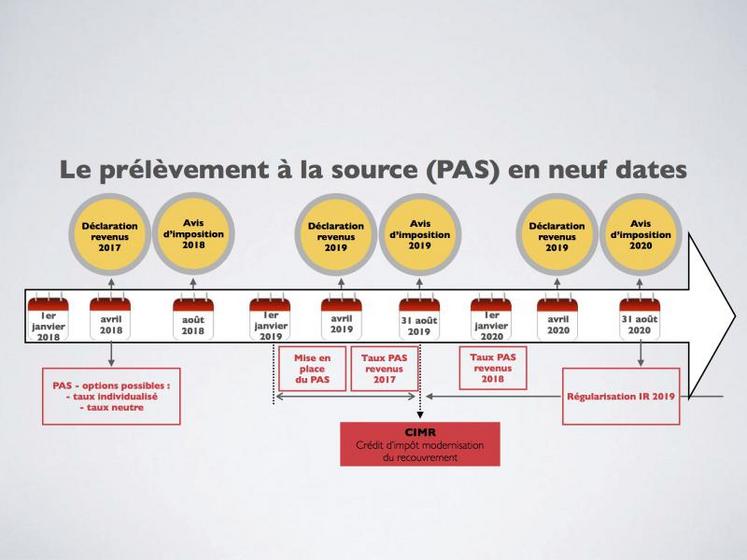

Le prélèvement à la source (PAS) implique pour le contribuable une sortie de trésorerie mensuelle, voir trimestrielle. En l’absence d’un mécanisme de correction, le contribuable aurait dû, outre s’acquitter du PAS, payer en 2019 l’impôt sur les revenus de l’année 2018. Une telle situation aurait généré une double sortie de trésorerie. Afin de l’éviter, le législateur a instauré un dispositif, «au nom barbare» : le Crédit d’impôt modernisation du recouvrement (CMIR), qui aura vocation à gérer l’année de transition.

Attention, le CIMR a vocation à «blanchir» les revenus de l’année 2018 dit courants. Les revenus exceptionnels de l’année 2018 resteront, quant à eux, effectivement soumis à l’impôt en 2019. Ainsi, un contribuable percevant des revenus exceptionnels en 2018 est susceptible de subir une double sortie de trésorerie : l’une au titre du PAS, la seconde au titre de l’impôt sur les revenus 2018. En revanche, un contribuable ne percevant pas de revenus exceptionnels, et uniquement des revenus entrant dans le champ d’application de la réforme, ne sera pas imposé sur ses revenus de l’année 2018.

Toute la question consiste à savoir quels types de revenus sont susceptibles d’être qualifiés d’exceptionnels. A l’heure où nous écrivons, les services de l’administration fiscale n’ont pas encore commenté cette réforme, hormis la publication de questions-réponses. Cependant, le législateur a défini la notion de revenus exceptionnels, de manière plus ou moins exhaustive selon le type de revenus.

Je suis indépendant : quels sont les revenus exceptionnels ?

Concernant les indépendants, c’est-à-dire les titulaires de bénéfices industriels et commerciaux (BIC), de bénéfices agricoles (BA), ou de bénéfices non commerciaux (BNC), les plus ou moins-values, les subventions d’équipement et les indemnités d’assurance compensant la perte d’un élément d’actif, resteront imposés en 2018.

Outre ces revenus exceptionnels de par leur nature, il sera nécessaire de faire attention au niveau des bénéfices de l’année 2018. En effet, les bénéfices de l’année 2018 devront être comparés au bénéfice le plus important de la période 2015-2017. Attention, il n’est absolument pas question de comparer le bénéfice 2018 à la moyenne des bénéfices de la période 2015-2017.

Si le bénéfice de l’année 2018 n’excède pas le bénéfice le plus important de cette période, alors celui-ci sera qualifié de courant et sera ainsi intégralement blanchi. Si le bénéfice de l’année 2018 excède le bénéfice le plus important de cette période, alors l’excédent est qualifié d’exceptionnel, et restera doublement imposé en 2019. Dans cette dernière situation, les entreprises pourront bénéficier a posteriori, c’est-à-dire en 2020, d’un complément de CIMR si leurs bénéfices 2019 sont au moins égaux à ceux de 2018. Il convient de relever qu’un dispositif similaire existe pour les dirigeants.

Je suis salarié : quels sont les revenus exceptionnels ?

Sans pour autant être exhaustif sur cette question, il convient d’avoir à l’esprit que le législateur a pris le soin de nommer chaque revenu qu’il considère comme exceptionnel.

On peut citer les indemnités versées à l’occasion de la rupture d’un contrat de travail (à l’exception des indemnités de fin de CDD, les indemnités de fin de mission, les indemnités compensatrices de congés payés, des indemnités compensatrices de congés payés..) ; les indemnités versées à l’occasion de la cessation des fonctions des mandataires sociaux ; les sommes retirées par un contribuable d’un plan d’épargne salariale ; les sommes perçues au titre de la participation ou de l’intéressement et non affectées à la réalisation des plans d’épargne… La liste est longue, et certaines questions demeurent.

Les bailleurs ne seront pas épargnés

Concernant les revenus fonciers, sont exclus du CIMR : les indemnités de pas-de-porte perçues par le propriétaire à l’entrée dans les lieux ; le supplément de loyer résultant de l’attribution gratuite en fin de bail des aménagements effectués par le preneur, les subventions perçues pour financer des charges déductibles ; certains compléments de loyers et fermages spécifiques des propriétés rurales…

Attention, les recettes foncières perçues en 2018, qui correspondrait à des échéances afférentes à d’autres années, sont exclues du CIMR.

Dispositif encadré par des mesures anti-optimisation

Pour ne citer que les revenus fonciers, le législateur a instauré un dispositif spécifique visant le cas des charges foncières dites pilotables. Il s’agit, en pratique, de dépenses qui ne sont pas nécessairement récurrentes, et que le contribuable peut réaliser, d’une certaine façon, quand il le souhaite. Pour ne citer que celles-ci, les dépenses de réparation, d’entretien, d’amélioration sont des charges foncières pilotables.

Le législateur crée un mécanisme original limitant la déduction des charges foncières pilotables de l’année 2019, à la moyenne des dépenses des années 2018 et 2019.

Dans certains cas, notamment en cas de travaux d’urgence, le présent dispositif ne s’appliquera pas. Au-delà d’une simple refonte des modalités de recouvrement de l’impôt sur le revenu, l’assiette des revenus fonciers de l’année 2019 fait également l’objet d’une réforme.

Il convient de relever qu’en l’absence de dépenses de cette nature en 2019, le contribuable devrait néanmoins pouvoir déduire de ses revenus fonciers de l’année 2019, 50 % des dépenses de ce type de l’année 2018 - oui, vous avez bien lu ! -. Il s’agit d’une mesure ayant vocation à dissuader le décalage des dépenses sur l’année 2019.

A première vue, on pourrait penser qu’il pourrait être opportun de maximiser les dépenses de travaux sur l’année 2018. Il convient d’être prudent, dans la mesure où une augmentation des charges foncières de l’année 2018 entraîne nécessairement une diminution du revenu foncier imposable, et limite d’autant les effets positifs du CIMR. Une autre stratégie pourrait consister, lorsque cela est possible, à différer ces dépenses pilotables sur l’année 2020.

Le mieux étant encore de vérifier la meilleure solution pour son propre cas au moyen d’une étude chiffrée, afin d’éviter que «l’année blanche» ne devienne celle du cauchemar fiscal.

Malgré une volonté de simplification affichée, le grand soir fiscal n’est pas pour demain.