Prélèvement à la source (1/2) : payer ses impôts dès à présent !

A partir de 2019, l’impôt sur le revenu sera payé au fur et à mesure sur les revenus de l’année. Fini le décalage d’un an. Une disposition qui va changer le quotidien des contribuables, et pas toujours dans le sens de la simplification.

au contribuable des revenus sur lesquels porte l’imposition.

La France est le seul pays européen, avec la Suisse, dans lequel l’impôt sur le revenu n’est pas prélevé à la source. La réforme du prélèvement à la source de l’impôt sur le revenu, inscrite dans la loi de finances pour 2017, doit entrer en vigueur au 1er janvier 2019, laissant ainsi une année à l’administration fiscale et aux entreprises pour s’adapter. Le barème progressif de l’impôt sur le revenu ne sera pas supprimé et la déclaration d’impôts restera obligatoire.

Principe du prélèvement à la source

L’impôt ne sera plus payé avec un an de décalage par rapport à la perception des revenus.

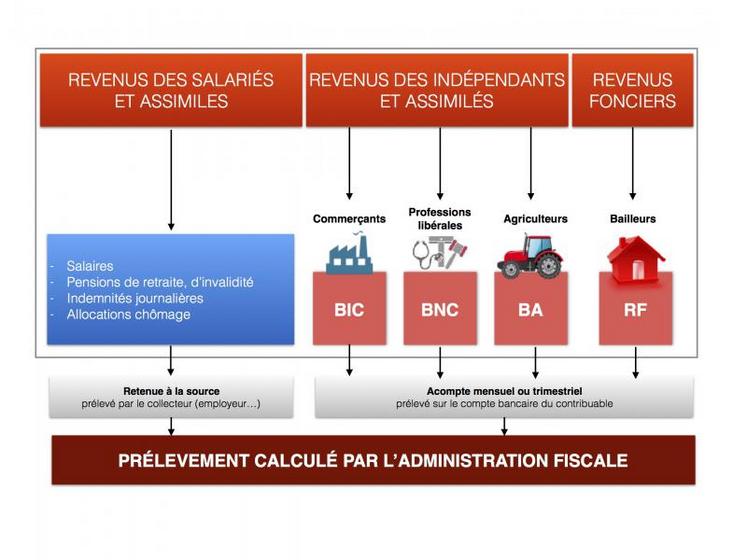

La retenue à la source consiste à faire prélever le montant de l’impôt par un tiers payeur au moment du versement au contribuable des revenus sur lesquels porte l’imposition. Ce sera l’employeur pour les salariés, les caisses de retraite pour les retraités, et Pôle emploi pour les demandeurs d’emploi.

Les revenus salariaux et les revenus de remplacement, comme les pensions de retraite pour les retraités ou les indemnités de chômage, seront retenus à la source. Les revenus perçus par les indépendants (commerçants, professions libérales, exploitants agricoles) feront l’objet d’acomptes mensuels ou trimestriels sur la base du dernier bénéfice connu. Ce mécanisme d’acomptes s’appliquera également aux revenus fonciers et aux pensions alimentaires.

Ces prélèvements seront calculés par l’administration fiscale sur la base des dernières déclarations du contribuable. Les dividendes, appartenant à la catégorie des revenus de capitaux mobiliers, font déjà l’objet d’un prélèvement.

Salarié ou pensionné

L’assiette de l’impôt prélevé à la source sera composée du montant net imposable du salaire ou de la pension, une fois déduites les cotisations sociales, ainsi que la fraction déductible de CSG, avant l’abattement forfaitaire de 10 % ou, sur option, la déduction des frais réels. La déduction des pensions alimentaires sera également prise en compte. Ce montant est déjà calculé par les employeurs et les caisses de retraite aujourd’hui et transmis au fisc pour la DADS. Ils n’auront donc plus qu’à lui appliquer le taux que leur transmettra l’administration fiscale. Le taux d’imposition sera donc la seule donnée transmise à l’employeur dans le cadre de la retenue à la source de l’impôt sur le revenu.

Pour l’employé, le prélèvement à la source de l’impôt sur le revenu se matérialisera par une ligne supplémentaire sur la fiche de paie. Sur la base des informations déclarées au cours de la déclaration de revenus 2018 pour les revenus 2017, le fisc calculera un taux d’imposition qu’il transmettra à l’employeur en septembre 2018. C’est ce qu’on appelle le taux du foyer. Il tient compte de l’ensemble de vos revenus, de votre situation et de vos charges de famille.

Afin de prendre en compte les disparités éventuelles de revenus au sein du couple (mariés ou pacsés), les conjoints pourront, s’ils le souhaitent, opter pour un taux de prélèvement individualisé en fonction de leurs revenus respectifs, calculé par l’administration, au lieu d’un taux unique pour les deux conjoints du foyer.

Les taux individualisés permettront, au total, de prélever le même montant. Il ne s’agit pas d’une individualisation de l’impôt, mais d’une simple répartition différente du paiement de l’impôt entre les conjoints. Cela n’aura pas d’incidence sur le montant total d’impôt qui est dû par le couple, qui restera calculé sur la somme de ses revenus et en fonction du nombre de parts de quotient familial dont il dispose.

Sur option, les contribuables pourront refuser que l’administration communique à l’employeur leur taux de prélèvement à la source. Dans ce cas, un taux d’imposition par défaut, appelé taux neutre, sera appliqué. Il sera calculé à partir du salaire perçu par le contribuable et en fonction d’une grille établie par l’administration fiscale.

En résumé, la mise en place du prélèvement à la source de l’impôt sur le revenu n’aura pas d’incidence sur le revenu fiscal de référence, puisqu’il ne modifiera pas le calcul de l’impôt.

Je suis indépendant

Pour les travailleurs indépendants qui perçoivent des bénéfices professionnels relevant de l’impôt sur le revenu, que ce soit des bénéfices commerciaux, industriels, agricoles ou non commerciaux, le montant de l’impôt sera prélevé directement par le fisc sur leur compte bancaire tous les mois, ou sur option, tous les trimestres, sous forme d’un acompte. Le montant des acomptes exigibles de janvier à août 2019 sera calculé par l’administration sur la base du bénéfice courant 2017, hors revenus ou charges exceptionnelles. Les acomptes de septembre 2019 à décembre 2019 seront calculés sur la base des revenus de 2018.

Je suis bailleur

Pour les bailleurs qui perçoivent des revenus fonciers (location de foncier ou de logement non meublé), le montant de l’impôt sera prélevé sur votre compte bancaire par le fisc tous les mois, ou sur option, tous les trimestres, sous forme d’un acompte. Le montant de l’acompte sera calculé par le fisc sur la base des revenus fonciers nets de 2017 pour les acomptes prélevés entre janvier et août 2019 et sur la base des revenus fonciers nets de 2018 pour ceux payés de septembre 2019 à août 2020.

Si vous louez en meublé, vos loyers, imposables dans la catégorie des bénéfices industriels et commerciaux, feront l’objet d’un acompte.

Coordonnées et déclaration 2018

Dans le cadre de la mise en place du prélèvement à la source, il est demandé à tous les contribuables de compléter, ou modifier si besoin, leurs coordonnées bancaires sur leur déclaration en ligne ou papier. C’est le cas des revenus des travailleurs indépendants, des agriculteurs et des bailleurs. L’administration fiscale se chargera alors de prélever l’impôt dû par acomptes à partir du 15 janvier 2019 sur le compte bancaire que vous aurez désigné. Les coordonnées bancaires renseignées lors de la déclaration de revenus 2017 permettront d’effectuer plus rapidement les virements en faveur des contribuables.

2018 : année de transition

Les avantages fiscaux donnés sous la forme d’abattement seront automatiquement intégrés dans le taux, notamment celui de 10 % pour frais professionnels. La déduction des pensions alimentaires sera également prise en compte. Les réductions et crédits d’impôt ouverts au titre de 2018 seront maintenus et seront versés intégralement au moment du solde de l’impôt, à la fin de l’été 2019.

Pour les services à domicile et garde d’enfant, le versement d’un acompte de crédit d’impôt est prévu à partir de février 2019. Il sera égal à 30 % du crédit d’impôt de l’année précédente (crédit payé en 2018 au titre des dépenses 2017). Le solde sera versé en août 2019, après la déclaration de revenu, qui reste inchangée et qui permettra de déclarer le montant des dépenses engagées en 2018, ouvrant droit au crédit d’impôt.

Il n’y aura pas de double imposition en 2018 sur les salaires, les retraites, les revenus de remplacement, les revenus des indépendants et les revenus fonciers récurrents. L’impôt normalement dû au titre des revenus non exceptionnels perçus en 2018 sera annulé par le biais d’un crédit d’impôt spécifique (CIMR), calculé automatiquement par l’administration fiscale sur la base de la déclaration des revenus 2018 déposée au printemps 2019.

Les revenus exceptionnels, ainsi que les autres revenus exclus du champ de la mesure, par exemple, les plus-values mobilières et immobilières, les intérêts, les dividendes, les gains sur les stocks options ou les actions gratuites resteront imposés en 2019, selon les modalités habituelles. Les contribuables ne pourront donc pas profiter de l’année 2018 pour vendre en franchise d’impôt des actions ou des biens immobiliers.

Enfin, afin d’éviter les abus, la loi prévoira des dispositions particulières pour que les contribuables en capacité de le faire ne puissent pas majorer artificiellement leurs revenus de l’année 2018.

Suite du dossier : le mythe de l'année blanche