Bien choisir sa date de clôture d’exercice

Un exercice dure 12 mois. Mais lors de la création d’une société

ou d’une installation individuelle, cette durée peut être différente.

Création d’une exploitation individuelle

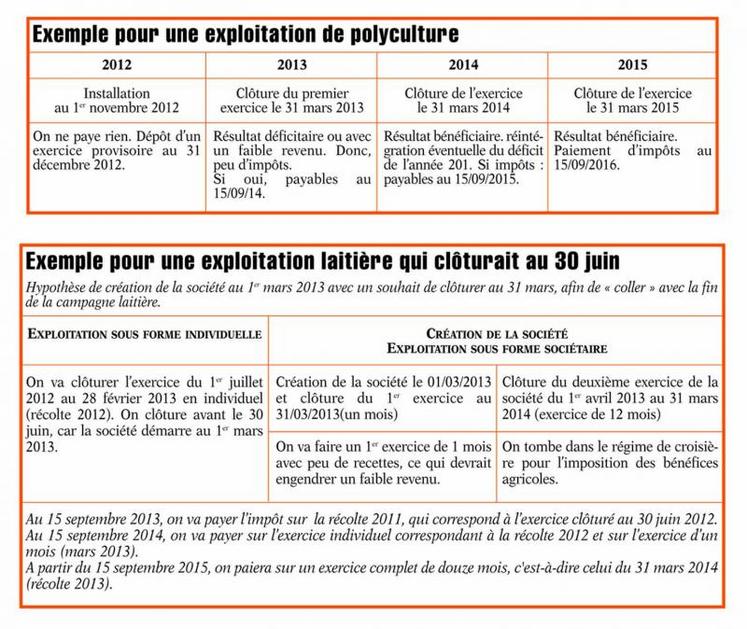

Lorsqu’un agriculteur s’installe, il peut choisir sa date de clôture. La date idéale varie suivant les productions. Le but est de choisir une date de clôture avant la levée des récoltes pour avoir dans les premières années un résultat proche du déficit. En effet, dans cette hypothèse, vous aurez un maximum de charges (avances aux cultures, etc.) pour un minimum de recettes (aucune récolte vendue).

Dans cet exemple, l’agriculteur qui s’installe pourra rester un moment sans payer d’impôt. Ce qui montre bien l’importance du choix de la date d’installation et de la date de clôture en fonction de ses productions dominantes.

Toutefois, il faut rappeler que les jeunes qui s’installent avec les aides (JA et DJA) bénéficient la première année de leur installation d’une exonération totale d’impôt sur leur bénéfice et de 50 % les quatre années suivantes (voir encadré). Dans ce cas, prendre une clôture au 31 mars ne sera pas forcément appropriée à leur situation personnelle. Pour plus de précisions, voir avec son comptable ou son conseiller.

Constitution d’une société civile agricole

L’objectif ne sera pas d’éviter de payer l’impôt sur les bénéfices pendant plusieurs années, mais d’empêcher une imposition des bénéfices sur deux récoltes la même année et donc par conséquent de changer de tranche d’imposition et de surcroît payer des cotisations sociales pour deux exercices. Pour ce faire, il faut constituer sa société «en principe» entre le 1er janvier de l’année de la création et la date de clôture d’exercice que l’on avait en exploitation en individuel. Il est donc impératif de faire un exercice court.

Un exemple qui montre encore une fois l’importance du choix de la date de clôture et de la date de création de la société. Ce choix doit être mûrement réfléchi.

Abattement de 100 % et 50 % pour les JA

Les jeunes agriculteurs soumis au bénéfice réel bénéficiant d’un prêt à moyen terme spécial (prêt JA) disposent d’un abattement de 50 % sur leur bénéfice au cours de leurs soixante premiers mois d’activité. Ceux qui bénéficient d’un prêt à moyen terme spécial et de la dotation jeune agriculteur ont un abattement de 100 % la première année et de 50 % les années suivantes, sans pour autant dépasser soixante mois. Ceux qui s’installent sans les aides n’ont aucun abattement.

Le jeune qui s’installe individuellement ou sous forme sociétaire devra intégrer cet avantage fiscal dans le choix de sa date de clôture. A noter que cet abattement n’a pas d’effet sur le calcul des cotisations sociales.

Changement de date de clôture

Les exploitants individuels soumis au bénéfice réel peuvent modifier la date de clôture de leur exercice comme bon leur semble, sans aucune formalité particulière. Tandis que les sociétés doivent établir un procès verbal d’assemblée générale extraordinaire, modifier leurs statuts en conséquence, et déposer cette modification au centre de formalités des entreprises (CFE) et au registre du commerce et des sociétés.