DPA et DPI : des dispositifs qui demandent à évoluer

La déduction pour investissement (DPI) et la déduction pour aléas (DPA) sont des moyens de lissage du revenu des agriculteurs au bénéfice réel. Avant une réforme profonde en 2018, un amendement essaie d’assouplir l’utilisation de la DPA.

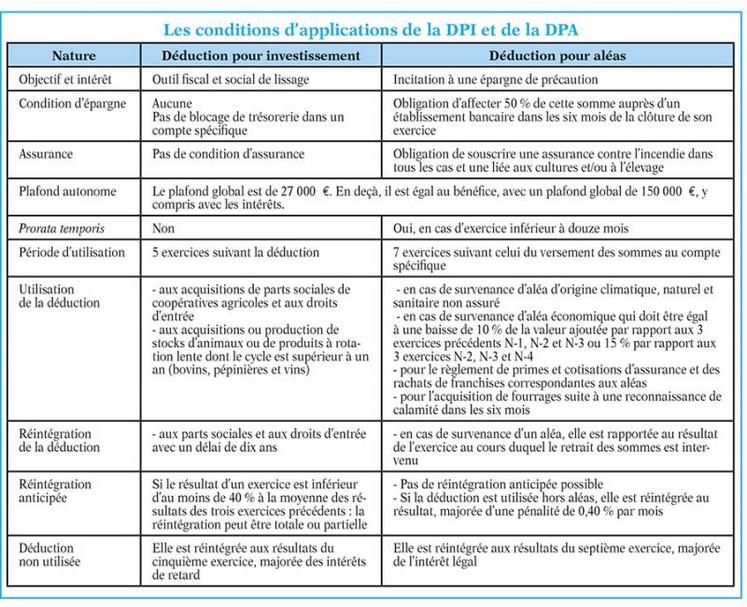

Les exploitants agricoles et les sociétés soumis au bénéfice réel peuvent pratiquer une déduction pour aléas et une déduction pour investissement sous certaines conditions. Les DPI et les DPA ont un plafond commun de déduction. Le montant admis en déduction du bénéfice d’un exercice est ainsi limité au plus faible des trois montants suivants : soit le bénéfice imposable de l’exercice, soit la limite forfaitaire globale de 27 000 € pour un exercice de douze mois, soit une limite cumulée égale à la différence positive entre la somme de 150 000 € et le montant des déductions antérieures non rapportées au résultat.

Dans les cas de Gaec et d’EARL, ce plafond est multiplié par le nombre d’associés exploitants dans la limite de quatre associés. En revanche, pour un exploitant individuel ou une SCEA, le plafond est unique. Ce montant peut être majoré par un complément de déduction à hauteur de 500 € par salarié équivalent temps plein, sous condition que le résultat de l’exercice soit supérieur d’au moins 20 % à la moyenne des résultats des trois exercices précédents.

Un Gaec composé de trois associés, dont la clôture de ses exercices est calée au 30 septembre de chaque année, a déduit au titre des exercices antérieurs une somme de 140 000 €. A la prochaine clôture du 30 septembre 2017, son pré-résultat est d’environ 100 000 €. Les limites applicables seront de 100 000 €, le bénéfice de l’année de 81 000 €, soit 27 000 € multipliés par trois ; et de 310 000 €, soit 150 000 € multipliés par trois, moins 140 000 € (déductions antérieures).

La dotation étant limitée au plus faible des trois montants, ce Gaec pourra donc pratiquer une nouvelle déduction (DPI et/ou DPA) à hauteur de 81 000 €.

En cas de non utilisation de la DPA

La non-utilisation de la DPA au terme de sept ans se traduit par une réintégration de la somme déduite, majorée de l’intérêt légal au lieu de l’intérêt de retard fixé à 0,4 % par mois.

L’intérêt légal ne s’applique que dans le seul cas de non utilisation de la DPA. Il ne s’applique donc pas dans les autres situations, à savoir l’utilisation non conforme de la DPI ou de la DPA, qui restent soumises à la majoration de 0,4 % par mois.

Amendement adopté en LDF 2018

Le 9 octobre 2017, Eric Woerth, Véronique Louwagie, Julien Aubert, Emilie Bonnivard, François Cornut-Gentille, Marie-Christine Dalloz, Nicolas Forissier, Patrick Hetzel, Valérie Lacroute, Marc Le Fur, Jean-François Parigi et Jean-Pierre Vigier ont déposé et fait adopté un amendement visant à revitaliser la déduction pour aléas. Ils considèrent que la DPA, instituée en 2002, avait initialement pour objectif d’inciter les exploitants agricoles à constituer une épargne de précaution comme outil de gestion des risques pour atténuer les effets de la volatilité des revenus agricoles et faire face aux aléas pouvant atteindre l’exploitation. Et qu’aujourd’hui la DPA est un système qui a vécu et qui ne correspond plus aux risques de cycles des agriculteurs. Dans un monde économique et climatique incertain, il est nécessaire de réfléchir à une évolution profonde de son fonctionnement. Pour répondre à ces enjeux, le présent amendement propose un assouplissement maximal de la DPA en laissant à l’exploitant une grande liberté de décision. Si cet amendement conserve l’obligation d’immobilisation sur un compte à hauteur de 50 % et la conditionnalité de l’utilisation de la DPA, il supprime en revanche la reconnaissance par le préfet des aléas d’origine climatique naturelle ou sanitaire, en laissant cette appréciation à l’agriculteur. Il prévoit également un exercice supplémentaire concernant la réintégration et assouplit la réintégration des sommes suite à un aléa économique.