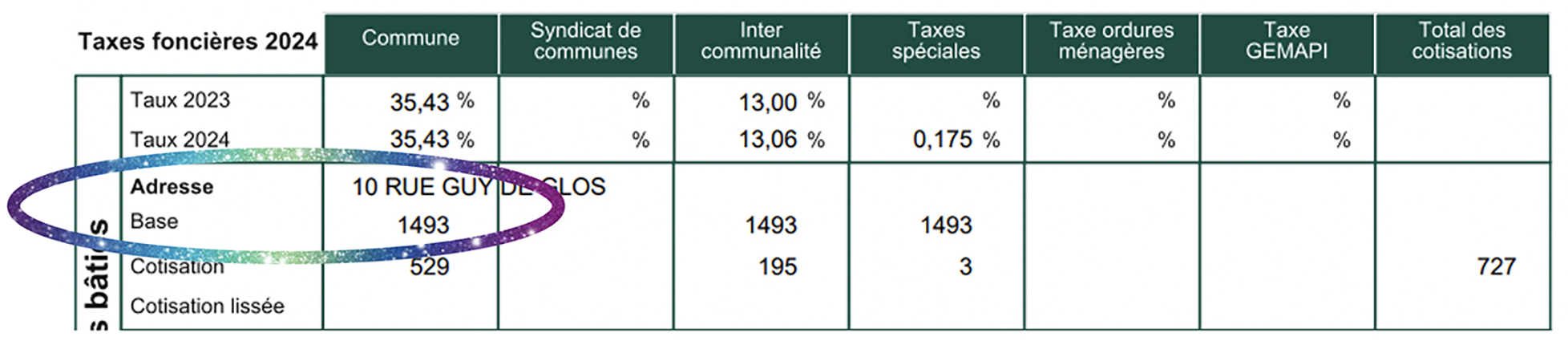

Fiscal : optimiser sa déclaration de revenus fonciers

Au-dessous de 15 000 € de loyers perçus dans l’année, le contribuable peut choisir le régime micro-foncier, avec un abattement de 30 %. Au-delà, c’est la déclaration réelle.

Les fermages et revenus locatifs sont imposés comme des revenus fonciers, soit dans le régime du micro-foncier, soit dans le régime du réel. En revanche, les revenus provenant de la location d’une maison, d’un appartement, ou d’une chambre garnie de meubles relèvent du régime des bénéfices industriels et commerciaux (Bic).

Le régime micro-foncier est réservé aux contribuables percevant moins de 15 000 € de recettes en 2017, y compris les loyers en retard ou en avance. Les subventions de l’Anah et les indemnités d’assurance perçues pour loyers impayés sont à prendre en compte. Le micro-foncier consiste à déclarer le montant brut des locations nues, sans déduction des charges, le fisc y appliquant automatiquement un abattement forfaitaire de 30 % représentatif de frais engagés par le propriétaire (charges foncières, intérêts d’emprunt, travaux, etc.) et détermine alors le revenu net après abattement.

Cette limite des 15 000 € s’apprécie annuellement, y compris lorsque la location a commencé en cours d’année. Il n’y a donc aucun prorata à calculer. Sont exclus du micro-foncier les régimes spécifiques comme les dispositifs Pinel, Besson, Borloo, Robien ou encore les sociétés civiles immobilières (SCI).

Adopter le régime réel

Lorsque les recettes dépassent 15 000 € dans l’année, le contribuable est automatiquement placé sous le régime réel. Mais, en deçà de ce montant, le contribuable peut opter pour la déclaration «régime réel». L’option s’applique obligatoirement pour une période de trois ans. A l’issue de cette période, il peut se replacer, à tout moment, sous le régime micro-foncier. Cette renonciation au réel n’est soumise à aucun formalisme. Si le propriétaire décide de ré-opter pour le réel au terme d’une ou plusieurs années, il s’engagera à nouveau pour une période de trois ans.

Cette option réalisée par le contribuable est souvent faite dans le cas où les frais de gestion et d’administration, les primes d’assurances, les dépenses d’entretien et de réparation, les taxes foncières, ainsi que les intérêts d’emprunts de banque ou de prêts familiaux sont plus importants que la déduction forfaitaire de 30 % (attention, les droits de mutation payés lors d’un achat d’un immeuble, les frais d’acte et d’enregistrement ne sont pas déductibles des loyers). Autre précision : les impôts, dont le paiement incombe au locataire, ne sont pas déductibles des revenus fonciers : taxe d’habitation, taxe d’enlèvement d’ordures ménagères, taxe de la contribution économique foncière (CFE), au même titre que les taxes d’urbanisme et assimilées liées au prix de revient des constructions ou des terrains.

En revanche, la CSG est déductible sur le revenu global à hauteur de 5,1 %. Dans le cas où des travaux d’agrandissement (charges non déductibles) et des travaux de réparation (charges déductibles) sont réalisés en même temps, ces derniers doivent être dissociables des travaux d’agrandissement. Si vos factures ne présentent pas ce détail, l’administration est en droit de vous les rejeter.

Pour cela, il suffit de remplir une déclaration 2044 et de la joindre à sa déclaration générale de revenus 2042. Ce document est téléchargeable sur Internet. Il faut alors reporter le revenu net foncier obtenu dans la 2044 sur la déclaration 2042. Si la déclaration des revenus fonciers dégage un déficit (charges supérieures aux recettes), celui-ci est déductible de vos autres revenus dans la limite de 10 700 € par an. L’imputation sur le revenu global n’est définitivement acquise qu’à condition de maintenir la location du bien jusqu’à la fin de la troisième année qui suit l’année de constatation du déficit. Le surplus de déficit, au-delà de 10 700 € est imputable sur les revenus fonciers des dix années suivantes. Il vient «absorber» le revenu foncier l’année où il est bénéficiaire.

Choix à faire

Les propriétaires fonciers ont souvent intérêt à garder le régime du micro-foncier. Son intérêt dépend de l’ensemble des charges de la location, et concerne surtout les personnes qui ont très peu de charges à déduire, notamment les bailleurs de terres agricoles. Si la location dégage un déficit, qui est souvent généré par des travaux ou des intérêts d’emprunt importants, ce régime est à proscrire. En effet, le régime réel est souvent choisi parce qu’il permet de produire un déficit foncier, contrairement au micro-foncier où cela est impossible.

Travaux en 2018 : que doit-on faire ?

Les charges afférentes aux immeubles loués en 2018 s’imputeront sans modification dans le calcul de la base imposable. Mais, dans bien des cas, elles n’auront aucun effet «fiscal», car l’impôt sur le revenu dû au titre des revenus courants sera neutralisé par le crédit d’impôt de modernisation (CMIR) en raison de la mise en place du prélèvement à la source au 1er janvier 2019 et qui «efface» totalement l’année 2018. La diminution de votre base imposable par la déduction de vos charges sera sans effet pour 2018. De plus, on n’a aucun intérêt à reporter ses travaux en 2019. En effet, un régime dérogatoire s’applique selon lequel les charges déductibles en 2019 seront égales à la moyenne des travaux payées en 2018 et en 2019. Ce dispositif est conçu pour dissuader les bailleurs de reporter leurs travaux en 2019. En termes de travaux, ceux qui sont «pilotables» seront concernés par ce dispositif. En revanche, ceux rendus nécessaires par une remise «urgente» de travaux (mur menaçant de tomber, canalisations percées, etc.) seront déductibles en totalité en 2019, de même pour les travaux décidés par les syndicats de copropriété. Les travaux réalisés et payés en 2018 n’auront pas d’impact à cause de la neutralité de l’impôt, mais ils auront un impact déductible à hauteur de 50 % sur les revenus 2019.