La taxe sur les véhicules de société (TVS)

Toutes les sociétés devront déclarer leurs véhicules au plus tard pour

le 30 novembre 2013.

Toutes les sociétés qui sont propriétaires ou qui ont utilisées des véhicules de particuliers devront s’acquitter au plus pour le 30 novembre 2013 de la TVS. Cette taxe s’applique à toute forme de société quel que soit sa forme ou son régime fiscal (Earl, Scea, Sarl, …).

Véhicules concernés

Il s’agit de tous les véhicules immatriculés dans la catégorie «voitures particulières» (catégorie VP) et les véhicules «à usage multiples» (catégorie N1) possédés, utilisés, pris en location, mis à disposition ou encore appartenant à ses dirigeants ou à ses salariés et ce quel que soit son âge.

Véhicules exonérés

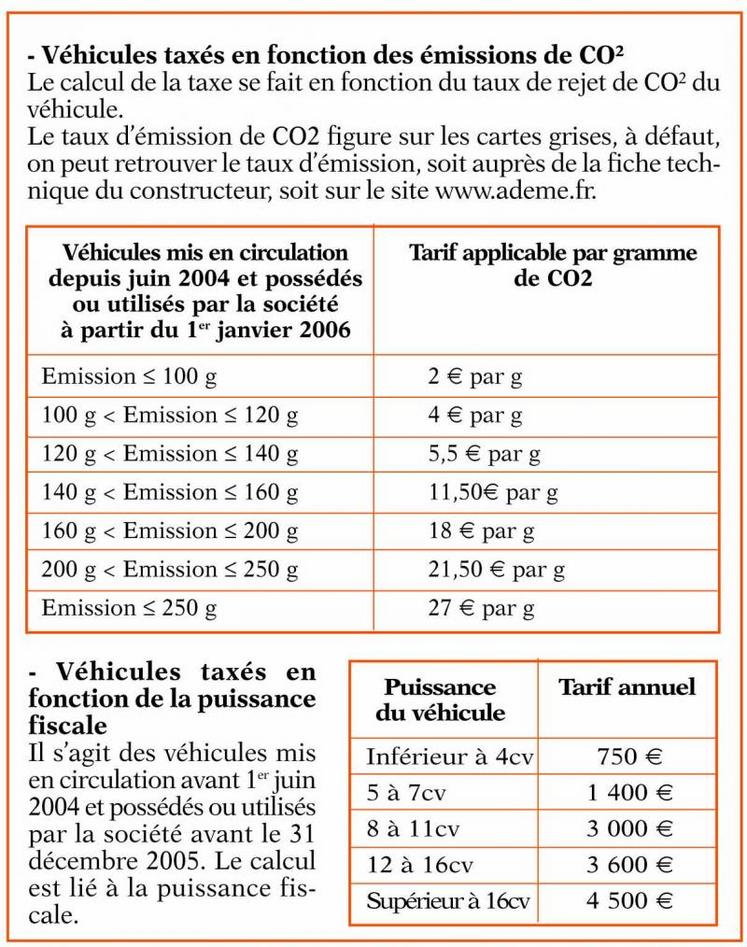

- Les véhicules émettant moins de 50 g de dioxyde de carbone par kilomètre.

- Les véhicules utilitaires conçus pour une activité professionnelle (camionnettes…).

- Les véhicules particuliers possédés par des Gaec.

- Les véhicules hybrides (combinant l’énergie électrique à une motorisation diesel ou essence) émettant moins de 110 gr/co² par kilomètre, étant précisé que cette exonération s’applique pendant huit trimestres. Par exemple, un véhicule mis en circulation le 15 août 2013 sera soumis à la taxe seulement à partir du 1er juillet 2015.

Période

La période d’imposition s’étend du 1er octobre de chaque année au 30 septembre de l’année suivante. La taxe est calculée par trimestre civil, c’est à dire en fonction du nombre de véhicules au premier jour de chaque trimestre et de son caractère polluant ou sa puissance fiscale.

La déclaration doit être établie dans les deux premiers mois de la période (c’est-à-dire du 1er octobre au 30 novembre 2013) sur un imprimé n°2855. Elle doit être déposée, en un seul exemplaire, à la recette des impôts du lieu où est souscrite la déclaration de résultats de la société. Le paiement de la taxe doit accompagner cette déclaration.

Calcul de la taxe

Le calcul s’effectue en fonction de deux barèmes distincts selon que le véhicule a été mis en circulation avant ou après le 1er juin 2004 et qu'il n’était pas utilisé par la société avant le 1er janvier 2006.

Véhicules appartenant

aux dirigeants ou aux salariés

Les sociétés doivent également déclarer auprès de l’administration les véhicules possédés ou pris en location par leurs dirigeants ou leurs salariés, et pour lesquels elles leur remboursent plus de 15 000 km par an. Et ce, même si après l’abattement de 15 000 € sur le montant de la taxe due, elles n’ont rien à régler.

La taxe est calculée selon les barèmes ci-dessus. Ensuite :

1) La taxe est minorée selon un coefficient est appliqué au tarif de remboursement en fonction du nombre de kilomètres (voir tableau)

2) Un abattement de 15 000 € est appliqué sur le montant de la taxe due par la société sur ces véhicules. Ces deux dispositions rendent cette taxe indolore pour la plupart des entreprises, à condition que les véhicules soient possédés par les associés et non par la société.