Micro-foncier ou déclaration réelle ?

Au-dessous de 15 000 € de loyers perçus dans l’année, le contribuable peut choisir le régime micro-foncier avec un abattement de 30 %. Au-delà, c’est la déclaration réelle.

Au-dessous de 15 000 € de loyers perçus dans l’année, le contribuable peut choisir le régime micro-foncier avec un abattement de 30 %. Au-delà, c’est la déclaration réelle.

Les fermages, les revenus locatifs d’habitation ou d’autres immeubles sont imposés comme des revenus fonciers, soit dans le régime du micro-foncier, soit dans le régime du réel. En revanche, les revenus provenant de la location d’une maison, d’un appartement, ou d’une chambre garnie de meubles, ou encore d’une salle de réunion munies du matériel nécessaire à leur exploitation relèvent du régime des bénéfices industriels et commerciaux (BIC).

Les revenus provenant de la location d’emplacements ou de boxes pour le garage de véhicules automobiles entrent également dans la catégorie des revenus fonciers, à condition que le propriétaire n’assure éventuellement qu’un simple gardiennage des locaux loués, à l’exclusion de tout service ou prestation (lavage…). Dans le cas contraire, ces revenus ont le caractère de revenus commerciaux.

Les revenus qu’un locataire tire de la sous location entre dans la catégorie des bénéfices des professions non commerciales (BNC).

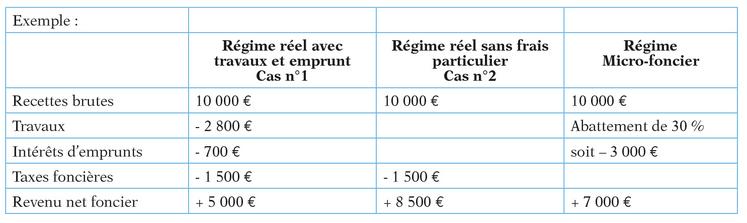

Le régime micro-foncier est réservé aux contribuables percevant moins de 15 000 € de recettes en 2020, y compris les loyers en retard ou en avance. Les subventions de l’ANAH et les indemnités d’assurance perçues pour loyers impayés sont à prendre en compte. Le micro-foncier consiste à déclarer le montant brut des locations nues, sans déduction des charges, le fisc y appliquant automatiquement un abattement forfaitaire de 30 % représentatif de frais engagés par le propriétaire (charges foncières, intérêts d’emprunt, travaux…) et détermine alors le revenu net après abattement. Cette limite des 15 000 € s’apprécie annuellement, y compris lorsque la location a commencé en cours d’année. Il n’y a donc aucun prorata à calculer. Exemple : un contribuable a mis en location depuis juin deux logements à 700 € par mois, soit des recettes totales en 2020 de 9 800 € (700 x 7 x 2). Il peut prétendre au micro-foncier. En revanche, en 2020, avec un total de loyers de 16 800 € (700 x 12 x 2), il sera obligé de passer au régime réel. Sont exclus du micro-foncier, les régimes spécifiques comme les dispositifs Pinel, Sellier, Besson, Borloo, Robien ou encore les sociétés civiles immobilières (SCI).

Adopter le régime réel

Lorsque ses loyers ne dépassent pas 15 000 € dans l’année, le contribuable est automatiquement placé sous le régime micro-foncier. Mais automatiquement ne signifie pas obligatoirement. Le contribuable peut opter pour la déclaration «régime réel», dans le cas où les frais et charges sont plus importants que la déduction forfaitaire de 30 % : les frais de gestion et d’administration, les primes d’assurances, les dépenses d’entretien et de réparation, les taxes foncières, ainsi que les intérêts d’emprunts de banque ou de prêts familiaux, (attention, les droits de mutation payés lors d’un achat d’un immeuble, les frais d’acte et d’enregistrement ne sont pas déductibles des loyers). Autre précision : les impôts, dont le paiement incombe au locataire, ne sont pas déductibles des revenus fonciers : taxe d’habitation, taxe d’enlèvement d’ordures ménagères, taxe de la contribution économique foncière (CFE), au même titre que les taxes d’urbanismes et assimilées liés au prix de revient des constructions ou des terrains. En revanche, la CSG est déductible sur le revenu global à hauteur de 6,8 %.

Les factures servant de justificatifs sont les seuls éléments qui concrétisent la déductibilité de la charge. C’est pourquoi, les factures doivent comporter le nom du propriétaire du bien et l’adresse de l’immeuble (n° et rue, ville, étage, n° de l’appartement) sur lequel les travaux sont réalisés. Dans le cas, où des travaux d’agrandissement (charges non déductibles) et des travaux de réparation (charges déductibles) sont réalisés en même temps, ces derniers doivent être dissociables des travaux d’agrandissement. Si vos factures ne présentent pas ce détail, l’Administration est en droit de vous les rejeter.

Pour cela, il suffit de remplir une déclaration 2044 en complément à sa déclaration générale de revenus 2042 (cocher les cases correspondantes sur la déclaration en ligne). En version papier, ce document est téléchargeable sur internet (ne pas oublier de reporter le revenu net foncier obtenu dans la 2044 sur la déclaration 2042).

Si la déclaration des revenus fonciers dégage un déficit, celui-ci est déductible de vos autres revenus dans la limite de 10 700 € par an. L’option prise pour le régime réel alors que le contribuable a moins de 15 000 € de loyers s’applique obligatoirement pour une période de trois ans. À l’issue de cette période, il peut se replacer, à tout moment, sous le régime micro-foncier. Cette renonciation au réel n’est soumise à aucun formalisme. Il lui suffira de ne pas déposer de déclaration n° 2044 et de reporter ses revenus fonciers sur la déclaration générale n° 2042. Si le propriétaire décide de ré-opter pour le réel au terme d’une ou plusieurs années, il s’engagera à nouveau pour une période de trois ans.

En de déficit foncier, ce qui signifie que les charges sont supérieurs aux recettes, l’imputation sur le revenu global n’est définitivement acquise qu’à condition de maintenir la location du bien jusqu’à la fin de la troisième année qui suit l’année de constatation du déficit.

Le montant des travaux déductibles n’est pas limité

Le déficit est imputable à hauteur de 10 700 € sur le revenu global. Il peut baisser votre revenu global imposable jusqu’à 10 700 € et, donc, votre impôt sur le revenu.

Le surplus de déficit au-delà de 10 700 € est imputable sur les revenus fonciers des dix années suivantes. Il vient «absorber» le revenu foncier l’année où il est bénéficiaire.

Exemple : en 2020, le revenu foncier dégagé est négatif de - 22 000 €. Dans ce cas, les 10 700 € seront imputables sur le revenu global du foyer fiscal et les 11 300 € restants le seront sur les revenus fonciers des années suivantes. En 2021, le revenu foncier est de + 6 500 €, le revenu foncier ne sera pas taxable et il restera 4 800 € (11 300 – 6 500) de déficit à imputer sur les revenus fonciers des années suivantes.

En ce qui concerne le nu-propriétaire, celui-ci peut déduire de son revenu, les dépenses de grosses réparations dans la limite de 10 700 €, à la condition que l’immeuble soit loué et qu’il est supporté les charges. Le surplus est déductible pendant les dix années qui suivent.

Choix à faire

L’intérêt du régime micro-foncier dépend de l’ensemble des charges de la location. Les propriétaires fonciers de terres agricoles ont souvent intérêt à garder le régime du micro-foncier, car ils génèrent peu de charges et, après calcul, le forfait de 30 % est souvent plus intéressant que les charges proprement dites. Et il permet de limiter le montant des prélèvements sociaux de 17,2 %.

Si la location dégage un déficit, ce régime est à proscrire. En effet, le régime réel est souvent choisi parce qu’il permet de produire un déficit foncier (contrairement au micro-foncier). Il y a déficit si les charges déductibles sont supérieures aux loyers encaissés. Le déficit est essentiellement généré par des travaux ou des intérêts d’emprunt.

Le choix est à réaliser en fonction de deux critères : le montant des charges et leur évolution prévisible pour les années à venir. L’objectif final étant de chiffrer le différentiel d’impôt entre les deux régimes.