Option assiette sociale N-1 : c’est toujours possible

Cette année, les résultats de la récolte 2016 sont en baisse pour beaucoup d’exploitants, notamment pour ceux qui clôturent avant le 30 juin 2017. C’est pourquoi il y a lieu de s’interroger sur le changement d’assiette sociale pour le calcul des cotisations en 2018.

Le calcul des cotisations sociales des exploitants agricoles est déterminé, soit à partir d’une assiette triennale constituée des revenus professionnels des années N-1, N-2 et N-3 (pour les cotisations 2018, les revenus à prendre sont 2015, 2016 et 2017), soit d’une assiette annuelle optionnelle N-1 (pour les cotisations 2018, il s’agit des revenus 2017).

Si votre revenu est en baisse par rapport aux années précédentes (réduction de surface ou d’activité, problème conjoncturel, perte de revenu…), il y a lieu de s’interroger sur la gestion des prélèvements futurs. Lorsqu’on a toujours été en moyenne triennale, on peut opter chaque année pour une option N-1. A l’inverse, si vous êtes en année N-1, vous pouvez revenir à la moyenne triennale au terme de la cinquième année d’option.

Option pour N-1 des revenus 2017 : à faire avant le 30 juin 2018

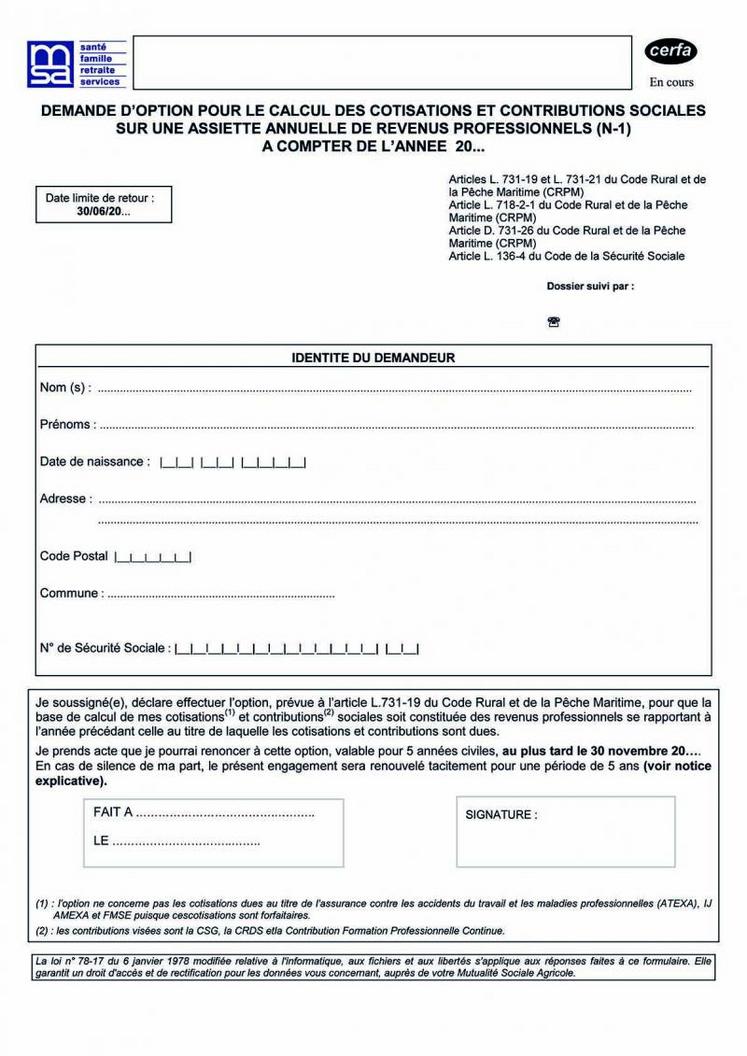

Les agriculteurs en moyenne triennale peuvent opter pour une assiette annuelle à partir du 1er janvier 2018 (sur leurs revenus 2017). Dans ce cas, vous devez envoyer auprès de la Mutualité sociale agricole votre option sur un imprimé prévu à cet effet avant le 30 juin 2018, et non plus le 30 novembre, comme c’était le cas auparavant. Ce qui laisse le temps de la réflexion pour faire le bon choix. Cette option est faite pour une durée de cinq ans, renouvelable tacitement, s’il n’y a pas renonciation à l’option. En cas de dénonciation, celle-ci doit être formulée par écrit, au plus tard le 30 novembre (pas de changement) de la dernière année de la période quinquennale, soit pour ceux qui opteront cette année, avant le 30 novembre 2022 pour prendre effet le 1er janvier 2023. En pratique, l’option déterminera le calcul des cotisations sociales sur le revenu professionnel de l’année précédente, soit 2017.

Toutefois, il est important de faire attention à la date de clôture. C’est pourquoi, si vous avez une clôture comptable qui se situe entre le 31 janvier et le 30 juin 2017, ce sera la récolte 2016 qui sera retenue dans le revenu professionnel de l’année 2017, à déclarer en 2018 en termes d’impôt sur le revenu, et d’assiette pour le calcul des cotisations sociales.

Si vous avez une clôture après le 30 septembre jusqu’au 31 décembre 2017, ce sera le revenu professionnel de la récolte 2017 qui sera retenue. Là, il sera peut être intéressant de s’interroger sur le choix ou pas de faire une option pour N-1. Si c’est le cas, les cotisations seront calculées sur le revenu professionnel de l’année précédente jusqu’en 2022.

Possibilité de revenir en triennale

En cas de dénonciation de votre option N-1 réalisée en 2013, celle-ci doit être formulée par écrit, au plus tard le 30 novembre 2018. L’exploitant qui dénonce son option N-1 devra attendre au minimum cinq ans pour pouvoir refaire éventuellement une nouvelle option en assiette annuelle N-1. Dans cette hypothèse, les cotisations de l’année suivante (2019) seront calculées sur une moyenne triennale des années 2016, 2017 et 2018.

Si cette option de revenir en moyenne triennale est confirmée, vous devrez attendre de nouveau le 30 novembre 2024 pour pouvoir reformuler une option pour l’année N-1, qui sera applicable aux cotisations sociales dues en 2025.

Par exemple, un exploitant clôturant au 30 juin de chaque année réalise les résultats suivants :

au 30 juin 2015 : 50 000 € ; au 30 juin 2016 : 35 000 € et au 30 juin 2017 : 5 000 €, soit une moyenne de 30 000 €. L’exploitant a le choix de rester en moyenne triennale. Dans ce cas, il devra payer des cotisations sociales et des prélèvements sociaux pour un montant de 11 000 €, en 2018. S’il opte pour l’année N-1, il paiera 5 200 €, soit une économie de 5 800 €.

Un choix difficile…

Cette solution lui permet d’effacer le revenu des deux années précédentes. Certes, les effets de l’option paraissent intéressants et quasiment certains pour les années 2017 et 2018, mais il est beaucoup plus difficile de maîtriser en termes de cotisations sociales pour les trois autres années. Il sera nécessaire de faire une étude approfondie pour les années 2019, 2020 et 2021 et en tirer les conséquences, d’autant que la réforme de la Pac vient bousculer certains critères de revenus.

En tout cas, l’exploitant ou l’associé devra s’interroger sur l’opportunité d’une option annuelle. Les difficultés de ce choix sont l’engagement pendant cinq ans et l’incertitude des revenus à venir. Compte tenu de la mauvaise récolte 2016, les résultats vont générer des déficits fiscaux. C’est pourquoi le choix de l’année N-1 est délicat, en raison de la non-prise en compte des déficits dans le calcul des cotisations sociales. S’il y a déficit, il pourra être intégré dans le calcul pendant trois années. Ce changement de calcul de l’assiette MSA doit faire l’objet d’une attention particulière avec votre conseiller ou votre comptable, et c’est indispensable avant de prendre sa décision.

Avantages et inconvénients de l’assiette N-1 et l’assiette triennale

- L’assiette annuelle (N-1) présente un intérêt pour les exploitants aux revenus décroissants, ou ceux qui réduisent leur activité agricole ou leur surface. Elle offre également la possibilité de «ré-opter» une seconde fois après un délai de six ans.

En revanche, elle ne permet pas d’imputer les déficits, de prendre en compte les gros écarts de revenus, de tenir compte de l’incidence sur les points retraite et de s’engager pour une période de cinq ans

- L’assiette triennale lisse l’assiette sociale pour le calcul des cotisations sur les revenus sur la moyenne des revenus professionnels N-3+N-2+N-1. Elle évite les gros écarts d’une année sur l’autre, permet d’imputer les déficits fiscaux, facilite le calcul et permet plus de souplesse, et donne la possibilité de dénoncer la moyenne triennale à tout moment pour l’année N-1.

En revanche, elle oblige à une gestion plus rigoureuse de la trésorerie en cas de revenus décroissants et prend en compte les revenus antérieurs meilleurs que les revenus actuels dans sa moyenne.