Fiscalité

Plus value privée : abattement et durée ont changé

Les plus values immobilières privées sont désormais taxées à 34,50 %. Les modalités de calcul.

Depuis le 1er février 2012, les plus values sont taxées au taux unique de 19% auquel s’ajoutent 15,50 % pour les prélèvements sociaux (Csg, Crds…), soit au total un taux fixe de 34,50 %.

Le calcul du prix de revient

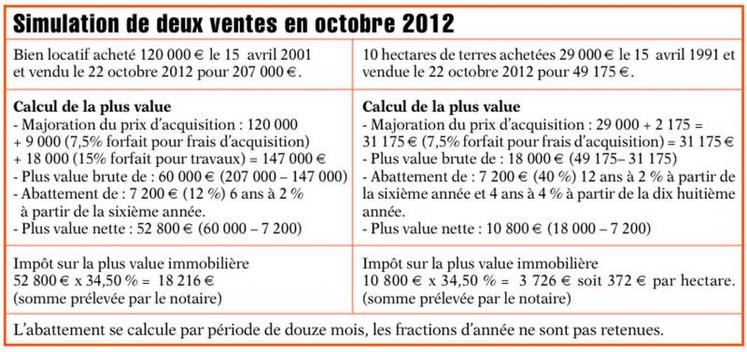

La plus value est égale à la différence entre le prix de vente et le prix de revient de l’immeuble. Celui-ci comprend le prix d’acquisition qui est majoré des frais d’acquisition réellement acquittés, ou un forfait de 7,5 %, et des travaux de construction, d’agrandissement réalisés par une entreprise, ou d’un forfait de 15 % si le bien a été acquis depuis plus de cinq ans. Les dépenses à caractère locatif ne sont pas retenues (peinture, moquette, papier peint, menues réparations, …).

Le calcul de la plus value

La plus value est toujours égale à la différence entre le prix de vente et le prix de revient. Le montant ainsi obtenu est diminué d’un abattement de 2% par année de possession au delà de la cinquième année (entre 6 et 17 ans), de 4 % par an au-delà de la dix-septième année (entre 18 et 24 ans) et de 8 % au-delà de la vingt-quatrième (entre 25 et 30 ans), pour être totalement exonérée au bout de 30 ans

Les exonérations

Les plus values sont exonérées dans les cas suivants :

- les ventes de résidences principales, les opérations de remembrements ruraux, urbains et assimilées (réorganisation foncière, échanges), les expropriations effectuées à la suite d’une déclaration d’utilité publique (soumise à la condition de remploi de la totalité de l’indemnité dans un délai de douze mois) ;

- les ventes réalisées par les titulaires de pension de vieillesse ou d’une carte d’invalidité non soumis à l’ISF et qui ne dépassent pas un certain revenu de référence ;

- les ventes d’immeubles, parties d’immeubles ou quote-part indivise si le prix de vente est inférieur à 15 000 € ;

- les ventes de résidence secondaire sont exonérées de plus-value immobilière si les conditions suivantes sont respectées : il doit s’agir de la première cession d’un logement, le vendeur ne doit pas avoir été propriétaire de sa résidence principale au cours des quatre années précédant la cession et il doit remployer le prix de cession, dans un délai de vingt-quatre mois, à l’acquisition ou la construction d’un logement qu’il affecte, à son habitation principale ;

- les personnes âgées ayant quitté leur logement pour une maison de retraite médicalisée et qui vendent leur maison pour couvrir les frais de résidence, bénéficient du régime d’exonération de plus-value lié à la résidence principale pendant un délai maximal de deux ans à la condition qu’ils ne soient pas passible de l’ISF et qu’ils n’aient pas un revenu fiscal de référence excédant une certaine limite. Ce dispositif s’applique également aux adultes handicapés entrant dans un établissement spécialisé.

Attention ! Si le bien a été acquis par donation ou succession, le calcul de la plus value ne remonte pas à la date d’acquisition par le défunt, mais à la date de l’acte de donation ou à la date du décès en cas d’héritage.

Projet de loi de finances 2013 : les terrains à bâtir visés

Le gouvernement propose que les plus-values sur les terrains à bâtir soient, à compter de 2015, soumises au barème progressif de l’impôt sur le revenu. Il s’agit d’inciter les propriétaires à mettre en vente sans attendre leurs biens immobiliers. Dans cette perspective, il est envisagé de supprimer l’abattement progressif pour durée de détention dont bénéficient actuellement les terrains à bâtir, et ce dès le 1er janvier 2013.

Enfin, le projet de loi de finances prévoit la mise en place d’un abattement exceptionnel de 20% en 2013 sur les plus-values immobilières nettes imposables relatives aux biens immobiliers autres que les terrains à bâtir. Cet abattement étant toutefois applicable au seul impôt sur le revenu et non aux prélèvements sociaux.