Que choisir : l’année N-1 ou la moyenne triennale ?

Doit-on modifier son assiette pour le calcul des cotisations sociales ? L’option N-1 est à faire avant le 30 novembre.

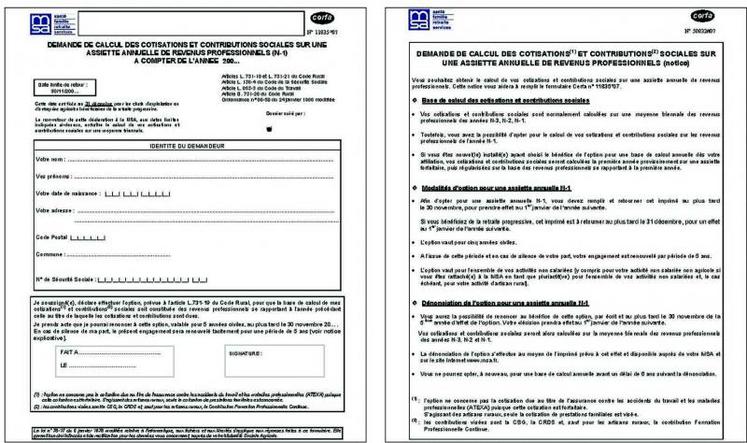

Le calcul des cotisations sociales des exploitants agricoles est déterminé, soit à partir d’une assiette triennale constituée des revenus professionnels des années N-1, N-2 et N-3 (pour les cotisations 2012 les revenus à prendre sont : 2009, 2010 et 2011), soit d’une assiette annuelle optionnelle N-1 (pour les cotisations 2012, il s’agit des revenus 2011).

Si votre revenu est en baisse par rapport aux années précédentes, il y a lieu de s’interroger sur la gestion des prélèvements futurs. Lorsqu’on on a été toujours en moyenne triennale, on peut opter chaque année pour une option N-1 avant le 30 novembre. A l’inverse, si vous êtes en année N-1, vous pouvez revenir à la moyenne triennale au terme de la cinquième année d’option.

Option pour l’année N-1 à partir des revenus 2012

Les agriculteurs en moyenne triennale peuvent opter pour une assiette annuelle à partir du 1er janvier 2013, (sur leurs revenus 2012). Dans ce cas, vous devez adresser à la MSA votre option sur un imprimé prévu à cet effet avant le 30 novembre 2012. Cette option est faite pour une durée de cinq ans, renouvelable tacitement, s’il n’y a pas renonciation à l’option.

En cas de dénonciation, celle-ci doit être formulée par écrit, au plus tard le 30 novembre de la dernière année de la période quinquennale.

En pratique, l’option déterminera le calcul des cotisations sociales sur votre revenu professionnel de l’année précédente, soit 2012. Attention, si vous avez une clôture comptable avant le 30 juin 2012, ce sera la récolte 2011 qui sera retenue dans le revenu professionnel de l’année 2012 (à déclarer en 2013), après cette date, ce sera le revenu professionnel de la récolte 2012 (concerne les clôtures du 30 septembre au 31 décembre 2012).

Jusqu’en 2017, les cotisations seront calculées sur le revenu professionnel de l’année précédente.

Option N-1 faite en 2007 : possibilité de revenir en triennale en 2013

Si vous dénoncez votre option N-1 effectuée en 2007, vous devez le faire par écrit au plus tard le 30 novembre 2012. Vous devrez attendre au minimum cinq ans avant de refaire éventuellement une nouvelle option en assiette annuelle N-1. Dans cette hypothèse, les cotisations de l’année suivante (2013), seront calculées sur la moyenne triennale des années 2010, 2011 et 2012.

Si l’option de revenir en moyenne triennale est confirmée, vous devrez attendre de nouveau, le 30 novembre 2018, pour pouvoir reformuler une option pour l’année N-1, qui sera applicable aux cotisations sociales dues en 2019.

Un choix difficile

Les exploitants individuels ou associés de société au bénéfice réel avec des revenus 2012 connus ou prévisibles par rapport aux années précédentes devront s’interroger sur l’opportunité d’une option annuelle. Les difficultés de ce choix sont l’engagement pendant cinq ans et l’incertitude des revenus à venir. Le changement de calcul de l’assiette MSA doit faire l’objet d’une attention particulière avec votre conseiller ou votre comptable. C’est indispensable avant de prendre sa décision.

Au contraire, l’assiette triennale permet de lisser et d’étaler dans le temps une remontée des revenus.

Avantages et inconvénients

Assiette annuelle (N-1)

Le pour :

- présente un intérêt pour les exploitants aux revenus décroissants ou ceux qui réduisent leur activité agricole,

- possibilité de « réopter » une seconde fois après un délai de six ans.

Le contre :

- ne permet pas d’imputer les déficits,

- risque de cotisations élevées lors de gros écarts de revenus,

- peut avoir une incidence sur les points retraite,

- engagement pour une période de cinq ans.

Assiette triennale

Le pour :

- permet de lisser l’assiette sociale pour le calcul des cotisations sur les revenus N-3+N-2+N-1,

- évite les gros écarts d’une année sur l’autre,

- permet d’imputer les déficits fiscaux,

- facilite le calcul et offre plus de souplesse,

- possibilité de dénoncer la moyenne triennale à tout moment pour l’année N-1.

Le contre :

- oblige à une gestion plus rigoureuse de la trésorerie en cas de revenus décroissants,

- prend en compte les revenus antérieurs et éventuellement meilleurs que les revenus actuels.

Votre résultat est en hausse : déduisez l’à-valoir social

La loi de modernisation agricole du 27 juillet 2010 a crée un dispositif de paiement partiel par anticipation des cotisations sociales dues au titre de l’année suivante afin de pouvoir les déduire du revenu de l’année en cours, ce qui correspond à une avance. Le but est de lisser le décalage de revenu d’une année sur l’autre. Le montant est modulable et il est plafonné à 50% des dernières cotisations appelées. Cette option doit faire l’objet d’une demande auprès des services de la MSA et fera l’objet d’un bordereau complémentaire. Toutes les branches de cotisations sociales sont concernées à l’exception de la CSG et la CRDS.

L’à-valoir est déductible du résultat de l’exercice au cours duquel il est versé. La demande et le paiement doivent intervenir avant le 31 décembre de l’année en cours pour que son montant soit pris en compte au plan social, l’année suivante.

A valoir non versé à la clôture de l’exercice

Il est possible de payer le montant de l’à-valoir dans les six mois de la date de clôture de l’exercice ou en encore à la date de dépôt de déclaration de résultat se rapportant à l’exercice concerné. Cette possibilité de déduire fiscalement le montant de l’à-valoir est autorisée sous les conditions suivantes : le résultat doit être en hausse par rapport à l’exercice précédent et son montant est limité à 20 % de la hausse du résultat constatée.

Ce système nécessite d’avoir une bonne trésorerie. L'imputation de l'à-valoir intervient dès les premiers appels de cotisations de l'année suivante.