Tout comprendre sur la taxe foncière

Vos avis de taxe foncière bâtie et non bâtie sont

arrivés dans vos boîtes aux lettres ou dans votre compte fiscal sur impôts.gouv.fr. Vérifiez que l’administration fiscale a bien respecté les règles pour établir le montant de vos impôts locaux.

La taxe foncière est due par le propriétaire du bien au 1er janvier de l’année, qu’il occupe, le loue ou le laisse gratuitement à la disposition d’un tiers. Si celui-ci est grevé d’un usufruit, c’est l’usufruitier qui en est redevable. Dans le cas d’une indivision, l’avis désigne chacun des indivisaires et ils sont solidairement responsables du paiement de l’impôt.

Sont imposables toutes les constructions de toutes sortes, attachées au sol à perpétuelle demeure, les sols de bâtiments de toutes natures, les cours, passages, emplacements de parking, piscines dès lors que leur installation a exigé des travaux de scellement et les jardins attenants aux maisons lorsque leur superficie n’excède pas 500 m², au-delà, c’est le foncier non bâti. Sont également soumis à la taxe les terrains utilisés pour la publicité à un usage commercial (panneaux réclames, affiches-écrans), les bateaux aménagés en habitation…

Comment se calcule la taxe ?

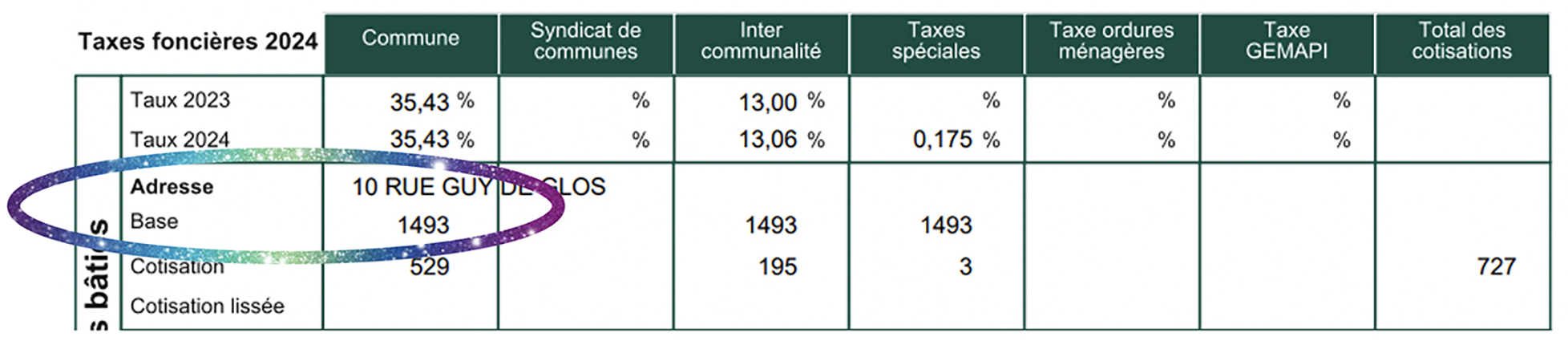

Les impôts locaux sont basés sur un revenu «fictif» que l’on appelle la valeur locative cadastrale, dénommée dans votre avis d’imposition sous le nom de «base».

Pour les propriétés bâties, le fisc détermine une surface pondérée. Cela signifie que l’on applique à la surface réelle de votre logement des coefficients, pour tenir compte de la situation, de l’entretien de l’immeuble, de l’importance des pièces, des ascenseurs ou équipements, retenus sous forme d’équivalences superficielles. Puis, il évalue la valeur locative cadastrale par comparaison avec des locaux de référence de votre commune. Ces derniers sont répartis en huit catégories. Pour chacune, une valeur moyenne est calculée par le cadastre selon le cours des loyers libres pour les biens de ce type. Ensuite, le fisc applique à la surface pondérée le tarif au mètre carré de la catégorie de référence dans lequel votre bien a été classé. Il obtient ainsi la valeur locative cadastrale brute figurant sur votre avis.

Pour les propriétés non bâties, la valeur locative est divisée en treize catégories, et celles-ci sont divisées en classe pour tenir compte de la fertilité des sols, de la valeur des produits qu’ils portent et de leur situation topographique. Un tarif des évaluations a été établi par commune, en 1961, actualisé en 1970 et 1978. Depuis 1981, ces valeurs sont réactualisées par un coefficient annuel pour tenir compte de l’évolution des loyers. Cette année, le coefficient est de 1,022 pour 2019. Il était de 1,012 en 2018 et 1,004 en 2017.

Les abattements

La taxe foncière sur les propriétés bâties est calculée sur une base de 50 % de la valeur locative. Cet abattement correspond aux frais de gestion, d’assurance, d’amortissement, d’entretien et de réparation. En revanche, la taxe foncière sur les propriétés non bâties bénéficie d’un dégrèvement de 20 % sur la part communale et intercommunale, pour les bailleurs, qui doit être restitué aux fermiers.

Les cotisations sont obtenues en multipliant la base d’imposition (valeur locative) par chacun des taux applicables par les collectivités. A l’impôt foncier bâti s’ajoute la taxe sur les ordures ménagères. L’état perçoit des frais d’assiette, qui sont de 8 % pour la taxe ordures ménagères et 3 % pour le reste de la taxe foncière bâtie. Pour la taxe foncière non bâtie, le montant est de 3 % de la part communale et intercommunale et de 8 % sur la part de la chambre d’agriculture.

Les exonérations

Certaines propriétés non bâties, situées dans des zones de protection «Natura 2000» ou dans des terrains situés dans des zones humides sont exonérées pendant cinq ans. Les terrains boisés avant le 11 juillet 2001 bénéficient d’une exonération pendant les trente premières années. Les terrains boisés depuis cette date, ainsi que les taillis et futaies sont exonérés, pendant dix ans pour les peupleraies, trente ans pour les résineux et cinquante ans pour les feuillus. Les futaies irrégulières le sont pendant quinze ans à concurrence de 25 %.

Sur décision des collectivités territoriales, les terrains en production biologique peuvent avoir une exonération de cinq années, et les vergers, cultures fruitières et vignoble peuvent bénéficier d’une exonération pendant huit ans. Les terrains plantés en truffiers (après 2004) sont exonérés totalement de taxe pendant cinquante ans.

Les constructions nouvelles, reconstructions et additions de construction sont exonérées de taxe foncière sur les propriétés bâties pendant les deux ans qui suivent leur achèvement pour les parts départementale et régionale. Le propriétaire doit faire une déclaration au service des impôts dans les quatre-vingt dix jours après son achèvement.

Certains immeubles sont exonérés en raison de leur caractère spécifique comme les jeunes entreprises innovantes, les établissements créés dans des zones définies comme bassin d’emploi à redynamiser, les immeubles implantés dans un pôle de compétitivité, les logements basse consommation énergétique... Une exonération permanente existe pour les bâtiments agricoles (hangars, bâtiments, granges, écuries…) à la condition que ceux-ci soient utilisés par une exploitation agricole.

En cas de vacance d’un logement destiné à la location ou en cas d’inexploitation d’un immeuble par le contribuable à usage commercial ou industriel, l’administration accorde sur demande un dégrèvement. Le dégrèvement est accordé à la triple condition que la vacance soit involontaire, dure au moins trois mois et affecte soit la totalité ou une partie susceptible de location séparée. Il est calculé au prorata temporis.

Les titulaires de l’allocation de solidarité aux personnes âgées (Aspa), de l’allocation supplémentaire d’invalidité (ASI) sont exonérés sans conditions de ressources. Les titulaires de l’allocation aux adultes handicapées (AAH) et les personnes de plus de 75 ans au 1er janvier 2019 peuvent en bénéficier à la condition de ne pas dépasser le revenu fiscal de référence de 10 988 € pour la première part et 2 934 € pour chaque demi-part supplémentaire. La taxe d’ordures ménagères n’est jamais exonérée. Les personnes de plus de 65 ans, mais de moins de

75 ans aux conditions de ressources définies ci-dessus, bénéficient d’un dégrèvement forfaitaire de 100 € sur le montant de la taxe foncière. Les personnes hébergées dans des établissements spécialisés et qui conservent la jouissance exclusive de leur habitation, bénéficient de ce même dégrèvement.

Un autre dispositif permet aussi de réduire sa taxe foncière bâtie de sa résidence principale à condition de ne pas dépasser 25 839 € pour une part, 6 037 € pour la première demi-part supplémentaire et 4 752 € pour les autres demi-parts. Si c’est le cas, les contribuables auront un dégrèvement si leur taxe foncière est supérieure à 50 % de leurs revenus (demande sur un imprimé spécifique : 2041-dptf-sd).

Paiement de l’impôt

Les impôts locaux sont établis sur un avis d’imposition envoyé à votre domicile fiscal. La taxe foncière est, en principe, payable le 17 octobre au plus tard, passé ce délai, vous êtes passible d’une majoration de 10 %.

Cette année, vous pouvez régler dans la limite de 300 euros, en espèces, par virement, par chèque, titre interbancaire de paiement, prélèvement automatique ou télérèglement. Au-delà de 300 €, vous devez payer directement en ligne ou par prélèvements à l’échéance. Vous avez un délai supplémentaire de dix jours, si vous adhérerez au prélèvement annuel à l’échéance. Si vous souhaitez opter pour la mensualisation, au premier janvier prochain, faites la démarche avant le 15 décembre 2019. En cas de difficultés financières, vous pouvez demander un étalement ou un report en justifiant votre requête.

Pertes de récoltes : pensez à demander un dégrèvement !

En cas de pertes de récoltes sur pied, à la suite d’intempéries ou de catastrophes naturelles (gelées, inondations, grêle, sécheresse, ou incendie comme cet été), vous pouvez demander un dégrèvement de votre taxe foncière sur les propriétés non bâties (TFNB).

Le dégrèvement peut être d’office, c’est-à-dire sans que vous ayez à le demander. Mais, en règle générale, il vous incombe d’en faire la demande. Celle-ci doit être faite soit dans les quinze jours qui suivent le sinistre, soit quinze jours au moins avant la date où commence habituellement l’enlèvement des récoltes. Concernant cette dernière date, celle-ci est fixée pour chaque nature de culture par un arrêté préfectoral, inséré dans le Recueil des actes administratifs de la préfecture et affiché en mairie.

En principe, la demande doit être effectuée par le propriétaire ou le bailleur en cas de location. Le bailleur ou le propriétaire devra accompagner sa demande d’une copie de l’avis d’imposition à la TFNB. Le preneur peut également former une telle demande. Dans ce cas, il devra accompagner celle-ci d’un extrait de rôle qu’il aura préalablement obtenu auprès du service des impôts fonciers. En cas de perte de récolte affectant une partie notable des parcelles situées dans une commune, le maire pourra effectuer la demande de dégrèvement. Le dégrèvement, s’il est accordé par l’administration fiscale, est proportionnel à l’importance des pertes. Il bénéficiera au redevable de la TFNB, c’est-à-dire selon les cas, au propriétaire, à l’usufruitier ou à l’emphytéote. En principe, le dégrèvement doit «in fine» bénéficier au preneur en place. En cas d’acceptation du dégrèvement, l’administration fiscale informera le bailleur et le preneur et celui-ci fera mention de l’obligation de reverser le dégrèvement au fermier. Si vous être concerné, rapprochez-vous de votre conseiller habituel afin de formaliser, votre demande de dégrèvement.

Jérôme Mazères (Cerfrance Somme)