Transmettre ses biens au-delà d’une seule génération, c'est possible

La donation partage transgénérationelle permet de conserver certains biens dans la famille et de protéger ses petits-enfants contre la prodigalité de leurs parents.

Il est possible de réaliser une donation partage entre des descendants de degrés différents, c'est ce qu'on appelle la donation transgénérationnelle. Elle associe à la fois des enfants et des petits-enfants. Une condition est nécessaire : les enfants doivent donner leur accord dans l’acte de donation pour que leurs propres enfants bénéficient de la donation-partage à leur place, que ce soit partiellement ou totalement.

Les grands-parents ont toute liberté d’effectuer la donation partage à tous les enfants et petits enfants ou seulement à certains d’entre eux. Par exemple, un grand parent peut consentir une donation partage au profit d’une de ses filles et des enfants de son fils, bien entendu avec le consentement de ce dernier.

Si le donateur a plusieurs enfants, il est quand même indispensable que l’un au moins d’entre eux bénéficie de la donation partage ; dans ce cas, il ne s’agirait pas d’une donation partage. Par contre, si le donateur n’a qu’un seul enfant, il a le choix : il peut donner à son enfant et à ses petits-enfants, ou ne donner qu’à ses petits-enfants, avec le consentement dans les deux cas de son enfant.

Au décès de l’enfant qui a donné son accord pour que ses propres enfants bénéficient à sa place de la donation partage, et à la condition que tous ses enfants en aient profité, sa succession sera réglée comme si c’était lui qui avait consenti la donation partage. Les biens donnés par l’ascendant n’auront pas à être ajoutés à sa succession pour vérifier si l’égalité entre ses enfants a été respectée.

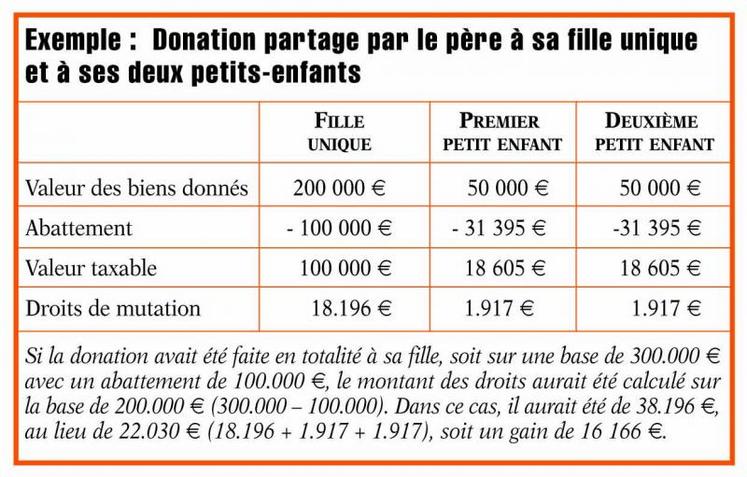

La fiscalité s'applique dans ce cas en fonction du lien de parenté entre l’ascendant donateur (bien souvent les parents ou les grands parents) et les descendants (les enfants et les petits enfants). Les droits dus sur les biens donnés aux petits-enfants sont donc calculés après l’abattement de 31 395 euros spécifiques aux donations aux petits enfants, et non après l’abattement de 100 000 euros dont bénéficient les enfants.

Deux autres formules

La donation graduelle

C'est la donation par laquelle le donateur impose au donataire de conserver, sa vie durant, les biens qui lui ont été donnés, pour les transmettre, à son décès, à une autre personne désignée par le donateur lui-même. Cette libéralité est donc grevée d'une charge pour le donataire, celui qui reçoit la donation. Elle lui impose de conserver les biens reçus afin de les transmettre à son décès à une seconde personne désignée dans l'acte. Cette forme de donation avec charge, ne peut être imposée que sur la quotité disponible.

Exemple :

Une grand-mère veut conserver sa maison pour son petit-fils. Elle la donne à sa fille à charge pour elle de la transmettre à son propre fils. Sa fille pourra habiter cette maison, la louer mais ne pourra pas la vendre. Le donataire, c'est à dire la fille, a l'obligation de conserver le bien en nature et non pas en valeur. Elle ne peut pas vendre le bien de son vivant et transmettre le produit de la vente à son fils. Par contre, son fils n’aura pas l'obligation de conserver la maison.

La donation résiduelle

La donation résiduelle est celle par laquelle le donateur, donne ou lègue, tout ou partie de ses biens, à une première personne, en stipulant qu'au décès de celle-ci, ce qui en restera, reviendra à une seconde personne qu'il désigne. Cette libéralité, contrairement à la libéralité graduelle, n'oblige pas le premier bénéficiaire à conserver les biens reçus, mais seulement à transmettre les biens restants.

Ces deux formules permettent de ne taxer qu’une seule fois la transmission d’un même bien à deux générations successives.