Gestion

Compte courant associé : ne pas négliger son suivi

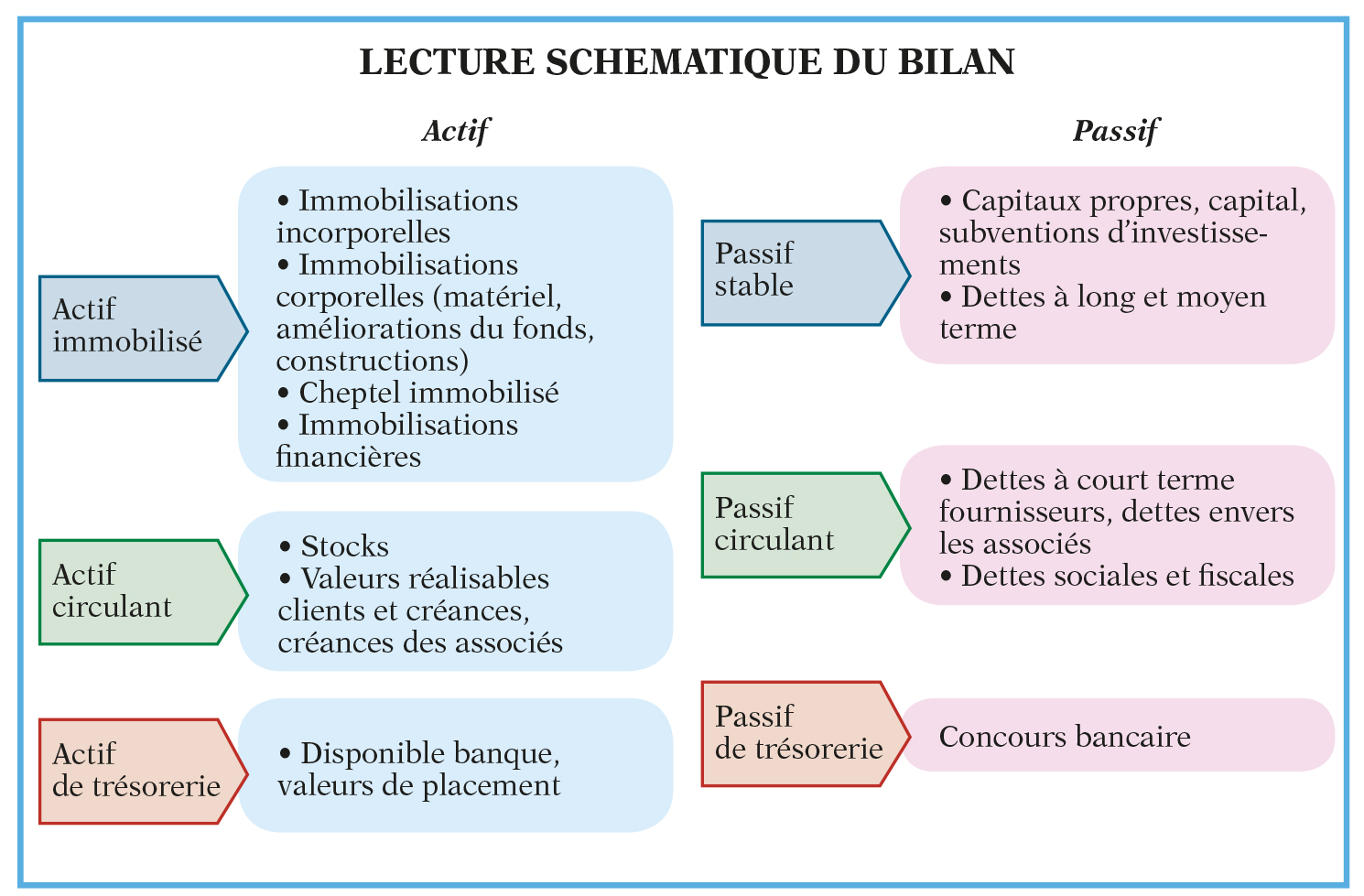

Chaque associé, membre d’une société agricole, est titulaire d’un compte courant associé. Celui enregistre les mouvements entre l’associé et la société.

Tous les mouvements financiers entre la société et chacun des associés sont enregistrés par la société et portés dans la comptabilité de celle-ci. Cet enregistrement est effectué par l’intermédiaire d’un compte (un par associé) appelé «compte courant d’associé». Ce dernier n’est soumis à aucune formalité, ni à aucune autorisation. Les apports et les retraits sont libres. Ils peuvent donner lieu à une rémunération, juste indemnité de l’avantage de trésorerie procuré à la société. Mais ce n’est pas obligatoire.

Au crédit du compte

On trouve au crédit du compte courant les sommes que la société doit à l’associé. Il peut s’agir de la rémunération du travail des associés, du solde du bénéfice attribué lors de la répartition du résultat, des apports de fonds effectués par les associés, de la rémunération des mises à disposition de terres et de bâtiments, de la rémunération des comptes courants associés, du remboursement de frais aux associés...

Au débit du compte

On trouve au débit du compte courant les sommes que l’associé doit à la société. Il peut s’agir des prélèvements personnels effectués chaque mois pour les besoins quotidiens, de l’impôt sur le revenu, des impôts fonciers, de la Csg-Crds, des remboursements de prêts personnels de chaque associé non apportés à la société (prêt jeune agriculteur, prêt foncier, des charges privées (eau, électricité, téléphone) en totalité ou en partie, des retraits en vue de placement…

A la clôture de l’exercice, le solde inscrit en compte courant (débiteur ou créditeur) résulte de la compensation des montants figurant au débit et au crédit. Il représente la position du compte de l’associé vis-à vis de la société. Concrètement, si le compte courant est créditeur, la société doit de l’argent à l’associé ; s’il est débiteur, l’associé doit de l’argent à la société. Positif ou négatif, un compte courant mal maîtrisé peut conduire à des difficultés. C’est pourquoi il convient d’y faire attention et d’en connaître les conséquences à terme.

Compte courant créditeur au départ d’un associé

Dans ce cas, la société devra verser le solde du compte : soit à l’aide de la trésorerie si celle-ci le permet, sinon il faudra établir un prêt ou un échéancier. C’est souvent le cas, lors d’un départ à la retraite. La société ne sera peut être pas en mesure de rembourser des sommes élevées. Il en est de même lorsqu’un jeune reprend les parts : les financements de l’installation ne peuvent être utilisés pour le rachat de compte courant.

Pour éviter ces situations, il convient de prendre quelques précautions : recourir aux comptes bloqués et échelonner le remboursement, incorporer les comptes d’associés au capital social, recourir au crédit bancaire pour rembourser des comptes d’associés…

Compte courant débiteur au départ d’un associé

Dans cette situation, le compte courant vient en déduction de la somme revenant à l’associé sortant ; ou alors il devra rembourser la société pour le montant inscrit sur son compte, ce qui est souvent plus facile à «gérer». Pour éviter ce désagrément, il faut en chercher les causes: bénéfice en baisse, prélèvements personnels trop élevés…

Dans toute société, la gestion des comptes courants est souvent délicate, voire difficile. L’essentiel est de prendre conscience de la fragilité potentielle d’une société lorsque les comptes courants sont élevés et quelquefois disproportionnés entre les associés. C’est pourquoi, l’assemblée générale annuelle est une bonne occasion de faire le point sur les comptes courants de chacun et d’analyser les raisons d’un déséquilibre. Dans tous les cas, faites appel à votre comptable ou à votre conseiller.

La fiscalité des comptes courants d’associés

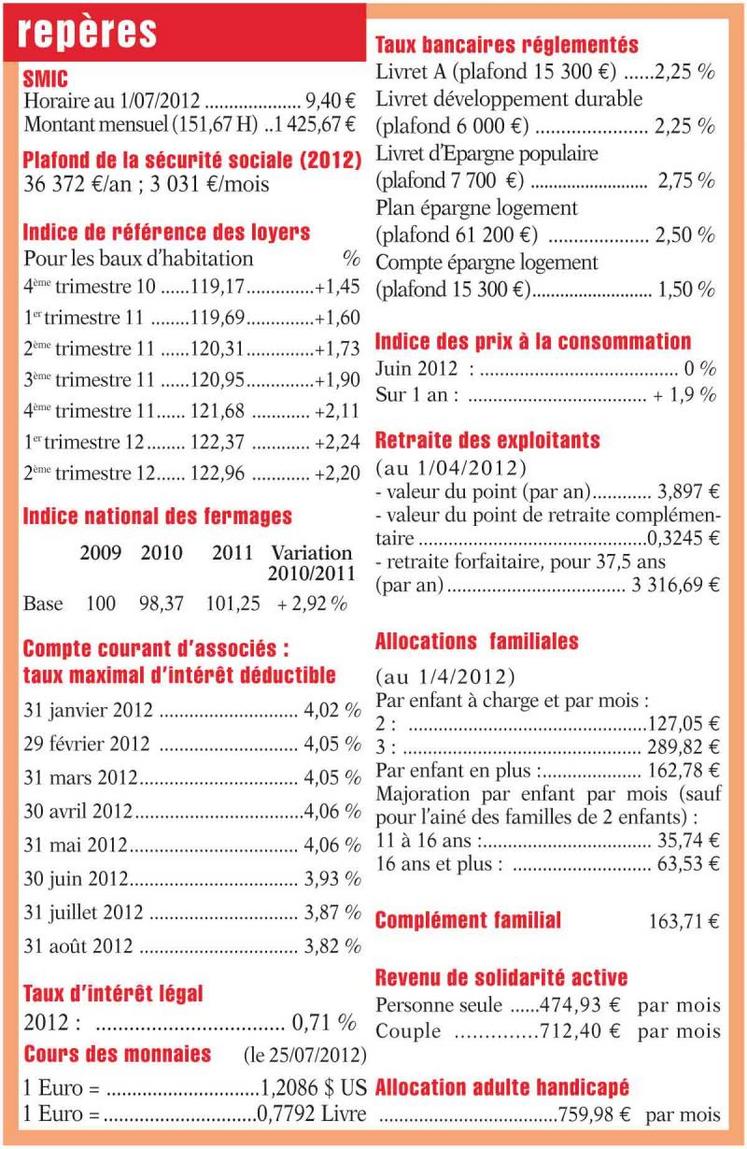

Dans les sociétés agricoles soumises à l’impôt sur le revenu (Gaec, Earl, Scea), la déduction des intérêts doit répondre à deux conditions : le capital doit être entièrement libéré et il faut appliquer un taux maximum déductible en fonction de la date de clôture de l’exercice (voir repères ci-dessous).Par exemple, ce taux est de 4,05 % pour les clôtures au 31 mars 2012. Ces conditions ne concernent que la déductibilité des intérêts et non pas leur calcul. Le taux peut être plus élevé, par exemple 5 %, par contre la déductibilité des intérêts sera limitée à 4,05 %. Les bénéficiaires des intérêts de compte courant (ceux qui laissent de la trésorerie dans la société) doivent les déclarer en revenus de capitaux mobiliers.

QUESTION-REPONSE

J’envisage de prendre la prime d’aide à la cessation d’activité laitière (Acal). Comment ces indemnités sont-elles imposées ?

Si vous êtes au bénéfice réel et installé à titre individuel depuis plus de cinq ans, et si vos recettes hors taxes sont inférieures à 250 000 €, votre prime sera exonérée d’impôt. Les recettes sont calculées sur la moyenne des deux exercices comptables précédents. Si votre chiffre d’affaires est compris entre 250 000 et 350 000 €, la taxation est progressive ; au delà, elle est totale. Les primes sont taxables comme des plus values à long terme, c’est-à-dire au taux de 34,50 % (19 % de plus value à long terme, plus 15,50 % de prélèvements sociaux). Si vous êtes en société, ces seuils sont appréciés au niveau de chaque associé exploitant (la règle est de 250 000 € par associé exploitant, au vu de leurs droits au bénéfice dans la société). Si vous êtes au forfait agricole, l’indemnité de cessation d’activité laitière est comprise dans le calcul du forfait, donc sans aucune imposition supplémentaire.

Stéphane LEFEVER