Le viager : une formule qui séduit les investisseurs

Les particuliers s’intéressent de plus en plus au viager. Cette formule d’acquisition d’un bien immobilier est moins lourde à gérer qu’une location classique et permet de constituer un patrimoine pour la retraite.

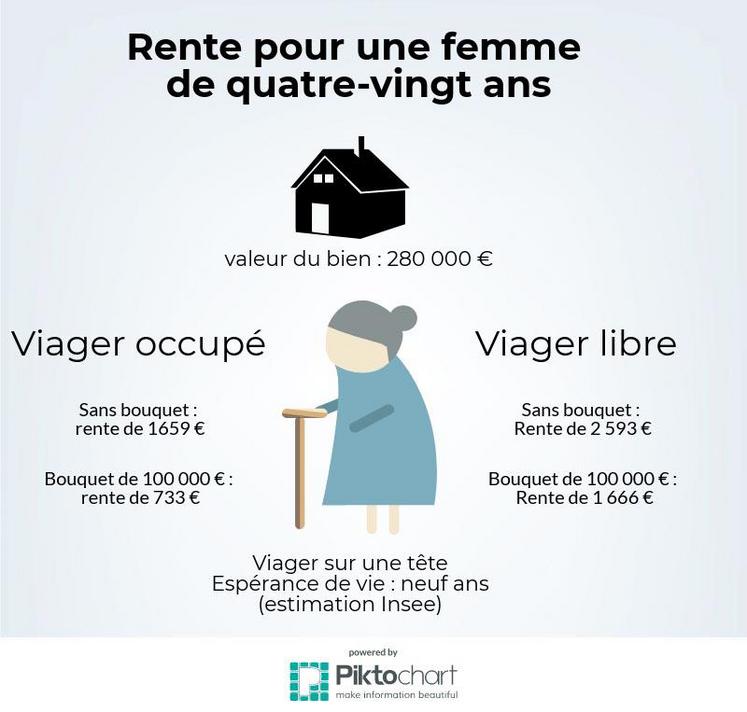

Lorsque vous achetez un bien immobilier en viager, il s’agit, dans la plupart des cas, d’un bien occupé. Ce sont souvent des personnes en quête de ressources, pour financer la dépendance, et dont les enfants ne disposent pas de ressources suffisantes. Cela peut aussi être des personnes âgées qui ont la volonté de rester chez elles. Pour le retraité, qui est souvent le cas, la vente en viager de son logement apparaît comme une alternative attractive. Le viager est avant tout une vente immobilière. Mais du paiement du prix à l’occupation des lieux, de nombreuses règles dérogent de façon radicale au fonctionnement d’une vente classique. En tout cas, pour l’acquéreur, l’objectif ne doit pas être d’acquérir une résidence principale, mais bien de se constituer une épargne, notamment dans l’optique d’une retraite. C’est une forme de retraite par capitalisation. Ces acquisitions sont faites avec une décote «valeur d’occupation» de l’ordre de 10 % à 40 % sur la valeur vénale de l’immeuble, déterminée sur un barème qui prend en compte le sexe et l’âge.

Le mécanisme

L’achat en viager consiste à acquérir un bien immobilier moyennant le versement d’une rente, éventuellement complétée d’une somme au moment de l’achat, appelée «bouquet». Celui-ci ne dépasse pas un tiers de la valeur d’occupation. Ce «bouquet» est facultatif. S’il est versé, son montant est fixé librement entre les parties et payé au moment de la signature de la conclusion de la transaction. Evidemment, compte tenu de ce versement, ce type de transaction s’adresse à des personnes qui ont des liquidités car, dans la quasi-totalité des cas, l’achat du «bouquet» se fait souvent au comptant.

Peu de banques acceptent de financer ce type d’opération. Le vendeur qui perçoit la rente est appelé «crédirentier» et l’acquéreur qui la verse «débirentier». Il s’engage à verser cette somme à l’ancien propriétaire jusqu’à son décès. Le contrat de vente peut prévoir soit le transfert de la pleine propriété du bien le jour de la vente, soit une réserve du droit d’usage et d’habitation au profit du vendeur jusqu’au jour de son décès.

La rente est souvent versée mensuellement. Elle est calculée en fonction de la valeur vénale du bien, déduction faite du «bouquet» quand il y en a un, de l’espérance de vie du vendeur et du taux de rentabilité du bien. Une clause d’indexation, le plus souvent sur l’indice du coût de la vie, est intégrée au contrat de vente en viager afin que la rente soit réévaluée au fil des ans. Le notaire se charge souvent de la vente et du calcul de la rente.

Anticiper les problématiques

Si le principe du viager semble relativement simple, certaines problématiques spécifiques méritent d’être prises en compte avant de s’engager. Comparé à un investissement locatif classique, acheter en viager permet de minimiser les risques de détérioration avec le locataire en place. Souvent, il n’y a pas de souci de gestion et d’occupation des lieux comme avec une location classique. La personne prend soin de sa maison et l’entretient mieux qu’un simple locataire. Toutefois, il faut bien caler dans l’acte la répartition des charges entre vous et le crédirentier, notamment en cas de gros travaux. Il faut surtout être très vigilant sur la capacité à verser la rente.

Si vous n’êtes plus en mesure de pouvoir payer la rente tous les mois, vous risquez de perdre la propriété du bien, sans pouvoir récupérer les rentes déjà versées. Il est préconisé de bloquer sur un compte épargne un montant correspondant au paiement de plusieurs mois de rente, de six à douze mois. Cela signifie que le jour où vous puisez dans cette réserve, c’est un signe de difficultés à venir. Dans ce cas, il est absolument impératif de trouver des solutions pour palier au versement de la rente, voire jusqu’à la vente du bien. Dans les actes de vente en viager, une clause «d’action résolutoire» est insérée. Cela signifie qu’en cas de non-paiement de la rente par l’acquéreur, le vendeur a la possibilité de récupérer la propriété de son bien. Parallèlement, au moment de l’achat, vendeur et acquéreur peuvent prévoir le cautionnement d’un tiers. En cas de non-paiement, ce sera la caution qui sera tenue de verser la rente. Il existe aussi la solution de prendre une assurance pour pallier aux rentes impayées, en passant par un cabinet spécialisé.

Si l’acquéreur décède avant le vendeur, ses ayants droits héritent du viager. Ils deviennent à leur tour propriétaires du bien et sont tenus de respecter les conditions prévues au contrat de viager, notamment celui de continuer à verser la rente. Souvent, afin de protéger ses héritiers, l’acquéreur souscrit une assurance qui couvre la rente en cas de décès. Si tel n’est pas le cas, et que les héritiers ne souhaitent pas assumer cette charge, ils sont libres de revendre le viager.

Abandon de jouissance

Dans tous les actes de viager occupé, une clause connue sous le nom «clause d’abandon de jouissance» est insérée. En effet, si le vendeur compte rester dans son logement, les aléas de la vie peuvent le contraindre à le quitter, par exemple pour entrer dans une maison de retraite. Dans ce cas, l’acquéreur récupère la jouissance du bien et paye en contrepartie une rente viagère complémentaire qui peut varier de 20 % à 40 %. Cette rente est en général calculée soit sur un pourcentage de la rente viagère indexée, soit sur un pourcentage de la valeur locative du bien au moment de sa libération. Mais, une fois cette clause activée, elle est irréversible. Le crédirentier ne pourra plus jamais revenir dans son logement.

Vendre en viager pour compléter ses revenus

Face à l’allongement de l’espérance de vie, de la baisse du pouvoir d’achat, certains retraités se retrouvent en perte de revenus pour financer leur vie quotidienne. La vente de leur maison est un moyen de dégager des liquidités et de ne pas avoir à solliciter ses enfants. La tendance est au «bouquet sec», qui permet au crédirentier d’avoir une rente plus importante et de maintenir son train de vie, voire de l’améliorer. Certains dépenseront ces sommes pour se faire plaisir (voyages, loisirs), d’autres pourront payer le maintien à domicile en payant des aides (femme de ménage, portage des repas) et d’éventuels travaux d’adaptation à leur logement (salle de bains, …). Ou encore, c’est un moyen d’assumer financièrement les frais de séjour dans une maison de retraite.

Cette formule permet au crédirentier d’alléger ses charges liées au logement. Il n’aura plus à payer la taxe foncière et les charges de copropriété ou pas liées aux grosses réparations. Il lui restera les ordures ménagères et peut-être la taxe d’habitation.

Souvent, on pense à tort que le viager est fait pour les personnes sans enfants ou qui souhaitent les déshériter. Or, maintenant, certains vendeurs le font dans le but de donner un coup de pouce à leurs enfants en procédant à des donations de tout ou partie du «bouquet» et de profiter des abattements.

Les rentes perçues par les crédirentiers sont imposables et bénéficient d’un abattement qui varie selon l’âge. Il s’élève à 70 % pour les personnes de plus de soixante-dix ans ; 60 % pour celles qui ont entre soixante et soixante-neuf ans ; 50 % entre cinquante et cinquante-neuf ans et 30 % pour les moins de cinquante ans. En revanche, le «bouquet» n’est pas taxable.