Fiscal

Plus-values immobilières privées : taxation ou pas ?

Si vous vendez un bien immobilier plus cher que vous ne l’avez acheté ou acquis par donation ou succession, vous réalisez une plus-value. La plus-value immobilière est soumise à un taux forfaitaire d’imposition. Explications.

Si vous vendez un bien immobilier plus cher que vous ne l’avez acheté ou acquis par donation ou succession, vous réalisez une plus-value. La plus-value immobilière est soumise à un taux forfaitaire d’imposition. Explications.

Le calcul de la plus-value imposable se fait en deux étapes. On procède d'abord au calcul de la plus-value brute avant de lui appliquer les abattements qui déterminent ensuite la plus-value imposable. La plus-value immobilière est égale à la différence entre le prix de vente corrigé et le prix d’acquisition corrigé de l’immeuble. Le prix de vente est celui indiqué dans l'acte de vente. Il est majoré des charges et indemnités que l'acquéreur vous doit, si elles sont mentionnées dans l'acte de vente. À l'inverse, il est diminué des frais supportés au moment de la vente, par exemple le coût des diagnostics obligatoires (amiante, plomb...) ou les frais de mainlevée d'hypothèque grevant l'immeuble.

Le prix de revient est égal au prix d’acquisition, majoré des frais d’acquisition évalués forfaitairement à 7,5 % du prix d’acquisition ou des frais réellement acquittés, s’ils sont supérieurs à ce pourcentage. En cas de bien reçu par donation ou succession, les frais de notaire sont retenus pour leur montant réel. On y ajoute également les dépenses réalisées au titre des travaux, à condition de pouvoir en justifier le montant, ce qui implique d'être en possession des factures émises par les entreprises qui les ont réalisés. À défaut de pouvoir produire ces factures, le vendeur peut majorer le prix d'acquisition de 15 %, à condition d'être propriétaire du bien depuis plus de cinq ans. Le fait que certaines dépenses aient déjà été prises en compte pour l'impôt sur le revenu est sans incidence.

Attention ! Si le bien a été acquis par donation ou succession, le calcul de la plus-value ne remonte pas à la date d’acquisition par le défunt, mais à la date de l’acte de donation ou à la date du décès en cas d’acquisition par héritage. La valeur vénale retenue pour la donation ou la succession est alors prise en compte.

Pour les plus-values importantes, d’au moins 50 000 €, une surtaxe s’applique selon un barème progressif de 2 % à 6 %. Ce seuil s’apprécie par vendeur.

Abattements en fonction de la durée de détention du bien

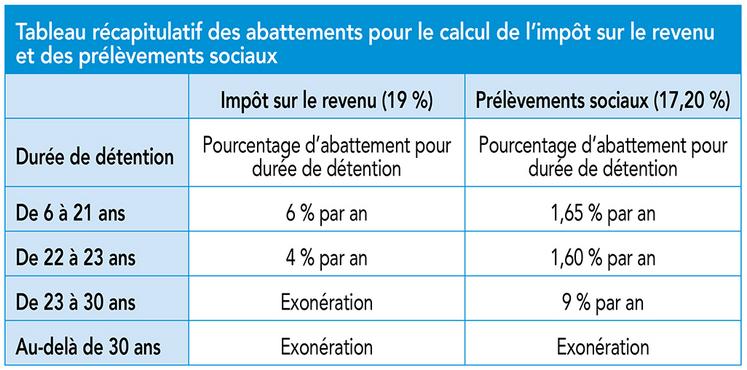

Lorsque l’immeuble cédé est détenu depuis plus de cinq ans, la plus-value est diminuée d’un abattement pour durée de détention dont le montant diffère selon qu’il s’agit de calculer l’impôt sur le revenu ou les prélèvements sociaux.

Les abattements diffèrent selon qu'ils concernent l’impôt sur le revenu ou les prélèvements sociaux.

Concernant l’impôt sur le revenu, la durée permettant de bénéficier d’une exonération totale de l’impôt sur la plus-value de 19 % est fixée à vingt-deux ans. Lorsque la durée de détention est inférieure à vingt-deux ans, un abattement de 6 % est appliqué pour chaque année de détention au-delà de la cinquième année et jusqu’à la 21e année, puis de 4 % pour la 22e année révolue.

En ce qui concerne les prélèvements sociaux, la durée de détention permettant de bénéficier d’une exonération totale des prélèvements sociaux de 17,2 % est fixée à trente ans. Lorsque la durée de détention est inférieure à trente ans, un abattement de 1,65 % est appliqué pour chaque année de détention au-delà de la cinquième année et jusqu’à la 21e année, de 1,60 % pour la 22e année de détention, puis de 9 % pour chaque année de détention au-delà de la 22e année.

En cas de vente de la résidence principale, l’exonération est totale. La plus-value n’est soumise ni à l’impôt ni aux prélèvements sociaux.

Taux unique de 36,20 %

Les plus-values sont taxées au taux fixe de 19 %, auquel s’ajoutent 17,2 % de prélèvements sociaux, soit un taux global de 36,2 %. Le paiement de l’impôt est effectué par le notaire au moment de la vente.

________________

Exemple

Paul avait acquis un immeuble locatif au 1er octobre 2014 au prix de 120 000 €. Cet immeuble est évalué à 200 000 € à la vente. Des travaux ont été réalisés l’année de l’achat : réfection électrique et changement de la chaudière pour un montant de 11 000 €.

| Prix de vente | 200 000 € |

| Prix d’acquisition | 120 000 € |

| Travaux réalisés (forfait de 15 % plus intéressant que les frais réels) | 18 000 € |

| Frais d’acquisition : forfait de 7,5 % | 9 000 € |

| Prix de revient de la maison | 147 000 € |

| Durée de détention | 11 années pleines |

| Plus-value brute : (200 000 € – 147000 €) | 53 000 € |

| Impôt sur le revenu : 36 % d’abattement (6 ans x 6 %) : 19 080 – 53 000 = 33 920 x 19 % | 6 445 € |

Prélèvements sociaux : 9,90 % d’abattement (6 ans x 1,65 %) : 5 247 - 53 000 = 47 753 x 17,2 % | 8 214 € |

| Imposition totale | 14 659 € |

| Montant net de la vente de la maison | 185 341 € |

______________________________________________

Exonérations possibles

Sont exonérées les plus-values d’échange réalisées dans le cadre de certains remembrements urbains, d’opérations d’aménagement foncier agricole, forestier et environnemental ou d’opérations assimilées, effectuées conformément à la réglementation.

Sont également exonérées les plus-values réalisées lors d’expropriations faisant suite à une déclaration d’utilité publique. Cette exonération est toutefois subordonnée au remploi d’au moins 90 % de l’indemnité d’expropriation, dans un délai de douze mois, pour l’acquisition d’un bien de même nature. L’affectation du bien acquis en remploi peut toutefois être différente de celle du bien exproprié. Par exemple, l’exonération est accordée en cas d’acquisition d’un immeuble bâti en remplacement d’un terrain nu, et inversement.

Sont également exonérées les plus-values réalisées par les titulaires d’une pension de vieillesse ou d’une carte d’invalidité, lorsqu’ils ne sont pas soumis à l’impôt sur la fortune immobilière (IFI) et que leur revenu fiscal de référence ne dépasse pas le plafond prévu par la réglementation.

Enfin, sont exonérées les ventes d’immeubles, de parties d’immeubles ou de quotes-parts indivises lorsque le prix de cession est inférieur à 15 000 €. Cette exonération s’applique à chaque vendeur lorsque le bien fait l’objet d’un démembrement de propriété ou est détenu en indivision.

_______________________________________________________________________________________